Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

28.12.2021

Aktualisiert am

14.11.2023

Lesezeit

2 min

Inhalt des Artikels

Eine moderne Zahlungsverkehrslösung für Banken muss mit vielen verschiedenen internen und externen Systemen umgehen können. Sowohl die Regulatorik als auch die Marktanforderungen werden zunehmend dynamisch, sodass die Flexibilität stärker in den Vordergrund rückt. In diesem Beitrag werden die wichtigsten Funktionen und Aufgaben für ein „TARGET2 SEPA SWIFT payments system“ erläutert.

TARGET2 SEPA SWIFT payments und die ISO 20022

Zweifellos ist die ISO 20022 künftig der bestimmende technische Rahmen für Finanztransaktionen weltweit. Viele Systeme wie z.B. SWIFT nutzen aber auch noch die Vorgängerversion ISO 15022 (siehe auch Beitrag SWIFT MT MX), sodass eine Konvertierung in beide Richtungen möglich sein muss. Für das Eurosystem erfolgt die Umstellung im November 2022 (siehe Beitrag TARGET2 Big Bang).

Die ISO 20022 gibt nur den Rahmen vor und die einzelnen Clearingsysteme legen diesen oft unterschiedlich aus. Ebenso werden verschiedene Formatversionen der ISO 20022 genutzt und es ist nötig, parallel mit verschiedenen Versionen der Norm umzugehen. Ein Beispiel hierzu für die pacs.008 ist im Beitrag ISO 20022 ist nicht gleich ISO 20022 zu finden.

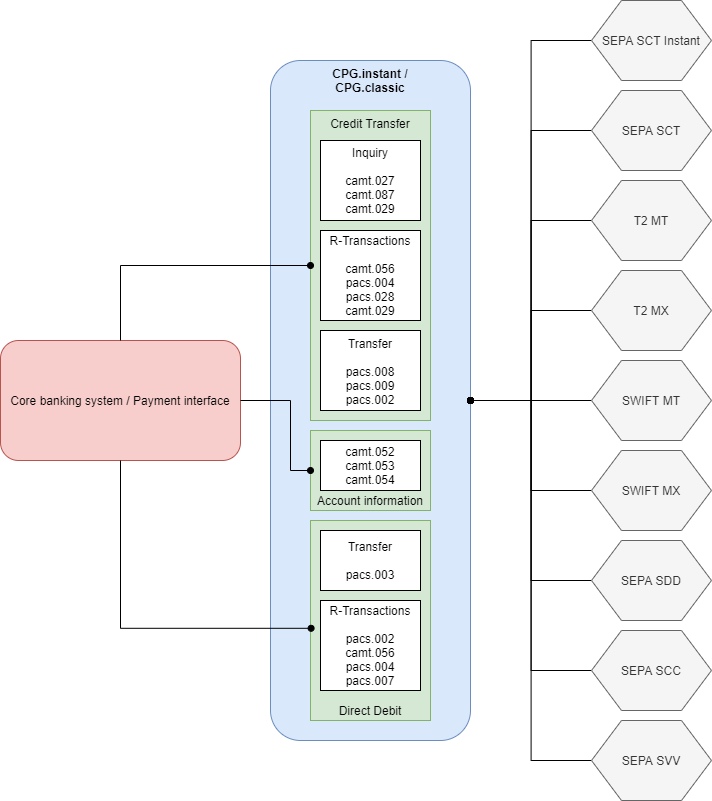

Ein modernes TARGET2 SEPA SWIFT payments system harmonisiert alle diese Unterschiede für das (oder die) angeschlossenen Core Banking Systeme (CBS). Alle Transaktionen werden in das im CBS verwendete Format konvertiert.

R-Transaktionen und „Inquiries“

Auf den ersten Blick erscheint eine Überweisung als technisch einfach umsetzbar. Eine pacs.008 hat nur ca. 20 Felder und wird oft mittels einer pacs.008 REST API ausgelöst. Dennoch muss ein Zahlungsverkehrssystem mit ca. 120 Feldern umgehen können, da die sog. R-Transaktionen und Inquiries dies erfordern. Diese Nachrichtentypen sind verpflichtend bei den Zertifizierungstest (z.B. für TIPS siehe Beitrag TIPS Zertifizierungstests).

Ein modernes Zahlungsverkehrssystem kann das Core Banking System vielfach beim Umgang mit R-Transaktionen unterstützen und z.B. bei eingehenden Transaktionen mit unzulässiger IBAN automatisch eine Rückweisung erzeugen. Auch der Zins- und Gebührenausgleich via camt.029.001.08 ist ein gutes Beispiel für eine sinnvolle Funktionalität im TARGET2 SEPA SWIFT payments system. Solche Funktionen haben allerdings dort Grenzen, wo Daten aus dem Core Banking System notwendig sind.

Entlastung von technischen und regulatorischen Änderungen bei TARGET2 SEPA SWIFT

Alle Systeme im Zahlungsverkehr unterliegen zyklischen Anpassungen und Verbesserungen, da die Sicherheit und Effizienz gesteigert werden soll. Ein Beispiel hierfür ist das Versionsupgrade von EBICS auf EBICS 3.0 oder die Verpflichtung bei SWIFT an SWIFT gpi teil zu nehmen. Auch bei dieser Art von Änderungen sorgt ein gutes Zahlungsverkehrssystem dafür, dass nichts zum CBS durchschlägt.

Flexible Leitwegsteuerung

Der Umgang mit verschiedenen Clearing Systemen und Kommunikationswegen erfordert eine transparente Leitwegsteuerung. In der Vergangenheit wurden, insbesondere bei monolithischen Systemen, die Leitweg nahezu zementiert. Die Banken stehen heutzutage aber vor der Herausforderung, sich kurzfristig an Marktanforderungen anpassen zu müssen oder mit neuen Partnerunternehmen zu kooperieren. Die IT-Landschaft bei Banken wird daher zunehmend modular, damit Schwachstellen entfernt und Neues einfach hinzugefügt werden kann. Ein zeitgemäßes Payments System muss sich selbst als Modul in eine solche Landschaft einfügen lassen und durch eine flexible Leitwegsteuerung die Veränderungsdynamik im Zahlungsverkehr unterstützen.

Durch die Optimierung von Leitwegen lassen sich aber auch im konventionellen Zahlungsverkehr Kosten einsparen und/oder Zeit in der Verarbeitung von Transaktionen gewinnen, wie in diesem YouTube Video beschrieben:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Wenn Sie Fragen zu unserem Zahlungsverkehrssystem CPG.classic haben, nutzen Sie bitte unser Kontaktformular.

Teilen

Weitere Artikel