Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

02.09.2020

Aktualisiert am

01.11.2023

Lesezeit

2 min

Inhalt des Artikels

Wer sich mit dem Interbankenzahlungsverkehr in Europa beschäftigt, trifft schnell auf die Begriffe EBICS und SEPA. Dieser Beitrag gibt einen kurzen Überblick über die Zusammenhänge.

EBICS SEPA: Electronic Banking Internet Communication Standard (EBICS)

Mit EBICS wird ein Kommunikationsstandard bezeichnet, der speziell für die Übertragung von Zahlungen definiert wurde. EBICS ist eine Entwicklung des DK, die damit den BCS-FTAM Standard abgelöst hat. Die wesentliche Motivation dafür war die Internetfähigkeit der Kommunikation, sowie die Möglichkeit der elektronischen Unterschrift. Die Spezifikationen für EBICS sind öffentlich erhältlich, sodass Unternehmen jederzeit eine eigene EBICS Kommunikation aufbauen können. Wirtschaftlich sinnvoller ist es sicherlich, die am Markt bewährten Lösungen eines Anbieters zu nutzen.

Es gibt zwei wesentliche Einsatzgebiete von EBICS

- Kommunikation von (Firmen-) Kunden zu Ihrer Hausbank (Kunde-Bank)

- Interbankenzahlungsverkehr – SEPA Clearer

1. EBICS Kunde-Bank Kommunikation

Die technisch einfache Variante von EBICS ist die Kunde-Bank Beziehung. Der Kunden (Unternehmen) benötigt nur einen Client. Dieser verbindet sich bei Bedarf mit dem Server der Bank. Dies wird sowohl für die Übertragung von PAIN Nachrichten (meistens PAIN.001 Überweisungen oder PAIN.008 Lastschriften) an die Bank genutzt, als auch für das Abholen von Kontoauszügen (CAMT).

Jede Bank in Deutschland ist über EBICS erreichbar und auch international erfreut sich EBICS zunehmender Beliebtheit.

2. Interbankenzahlungsverkehr – SEPA Clearer

Die Marktinfrastruktur der Bundesbank (BBk) kann grundsätzlich über SWIFTNet FileAct erreicht werden. Dazu wird in der Regel ein Swift Service Bureau genutzt und es fallen Gebühren an. Speziell im Massenzahlungsverkehr (EMZ) ist die günstigere Alternative die Verbindung via EBICS. Bei EBICS fallen keine Transaktionsgebühren an, sondern nur die Infrastrukturkosten für den EBICS Server.

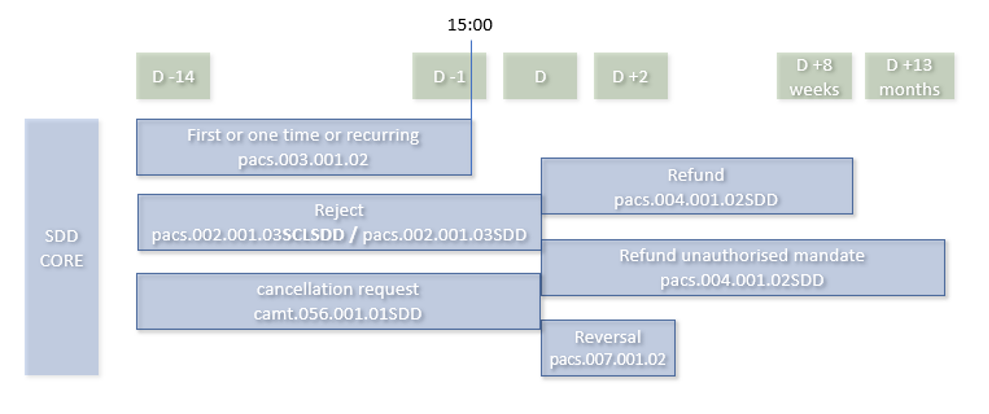

Die Verbindung zur Bundesbank bedingt auf beiden Seiten einen EBICS Server, damit beide Seiten die Verbindung aktiv einleiten können. Gutschriften, Lastschriften und Karteneinzüge werden im jeweiligen PACS Format übermittelt.

Aus deutscher Sicht ist sicherlich die Verbindung zum SEPA Clearer für Banken wichtig, aber auch der entsprechende Dienst beim EBA Clearing, STEP2 kann über EBICS erreicht werden.

EBICS SEPA: Single European Payment Area (SEPA)

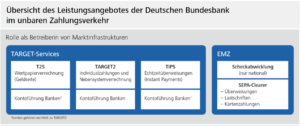

SEPA bezeichnet in erster Linie einen rechtlichen Rahmen und die technische Umsetzung ist nachrangig. Die einheitliche Handhabung von Euro Zahlungen stärkt den Wirtschaftsraum, da Ländergrenzen bedeutungslos werden. Die rechtlich einheitliche Handhabung von Zahlungen hat bestand, während sich die technischen Dienste und Standards stetig verändern und erweitern. Die praktische Abwicklung von Zahlungen geschieht über das Eurosystem der Europäischen Zentralbank. Die nationalen Notenbanken betreiben als Teil des Eurosystems jeweils die Marktinfrastruktur zur Abwicklung der nationalen Zahlungen. Diese unterteilen sich wiederum in unterschiedliche Dienste wie im folgenden Bild für die BBk dargestellt:

Es gibt noch viele weitere Clearing Systeme die SEPA konform arbeiten. Die aktuelle Liste ist beim EPC veröffentlicht.

Missverständnisse im Zusammenhang mit SEPA beruhen meist auf unzureichender Trennschärfe bei der Verwendung der Begriffe. Häufig ist mit „SEPA Zahlung“ eine SDD (SEPA Direct Debit), SCT (SEPA Credit Transfer) oder SCC (SEPA Card Clearing) gemeint. Dies sind die XML Nachrichtentypen gem. ISO 20022). Zwar nutzt EBICS diese Nachrichtentypen, aber verschlüsselt und komprimiert sie zusätzlich.

Zusammenfassend empfiehlt es sich für Banken und Unternehmen eine Softwarelösungen einzusetzen, die eine einfache Nutzung von Übertragungswegen und Formaten erlaubt wie z.B. CPG.classic.

Teilen

Weitere Artikel