Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

01.04.2022

Aktualisiert am

03.11.2023

Lesezeit

3 min

SEPA direct debits (Lastschriften) werden grundsätzlich zu unterschiedlichen Zeiten eingereicht und ausgeführt. Diese Eigenschaft des Verfahrens verwirrt viele Menschen. Zudem haben die verschiedenen nationalen Clearingsysteme unterschiedliche Zeitfenster für die Verarbeitung. In diesem Beitrag werden die verschiedenen Fristen der Basis Lastschrift (SDD CORE) bei der Verarbeitung mit dem SEPA Clearer der Deutschen Bundesbank erläutert.

Due Date und Settlement Date

Beim Umgang mit SEPA Lastschriften benötigt man ein gutes Verständnis von diesen Begriffen:

Due date (ReqColltnDt)

Das Regularium der SEPA Lastschrift erlaubt es dem Gläubiger und Schuldner das Datum der Fälligkeit auf einen beliebigen Kalendertag zu legen. Das Initiieren einer SDD geht vom Schuldner aus und er trägt also das Fälligkeitsdatum ein.

Interbank settlement date (IntrBkSttlmDt) – ISD

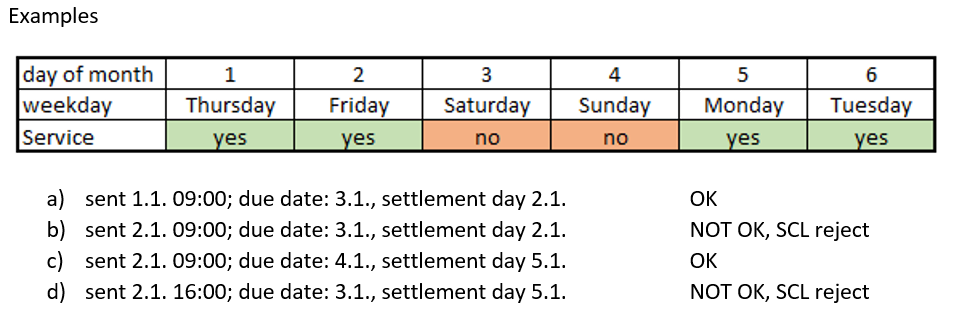

Die Bank des Schuldners darf die SDD nur an einem Geschäftstag des SEPA Clearers (SCL) zur Ausführung (Settlement) bringen lassen. Die Übersendung der Transaktion an den SCL kann aber schon bis zu 14 Kalendertage davor erfolgen.

Der SCL verarbeitet also Lastschriften, deren Fälligkeit an einem Wochenende oder Feiertag liegen kann, diese Verarbeitung findet aber nur an Arbeitstagen statt. Dabei ist es wichtig, dass Fälligkeitstag und Settlement nicht mehr als einen Tag auseinander liegen.

Transaktion b) wird vom SCL abgewiesen weil das ISD bereits erreicht ist.

Transaktion d) wird abgewiesen, weil der Fälligkeitstag mehr als einen Tag vom Ausführungstag abweicht.

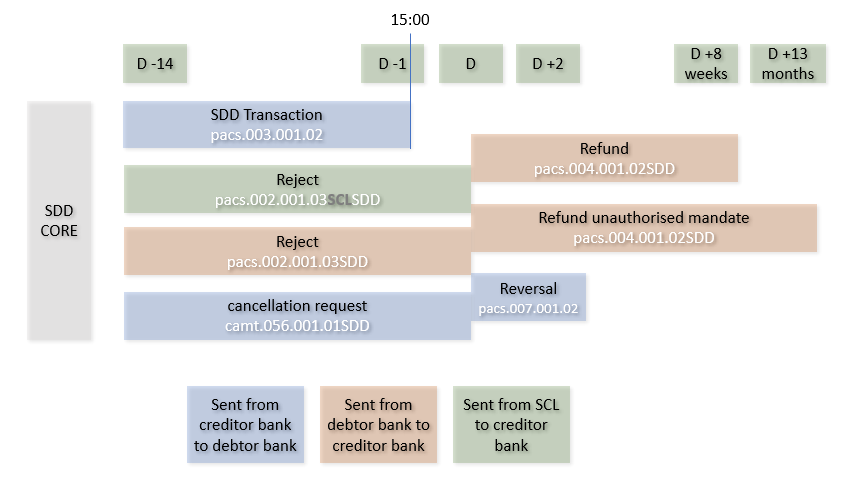

Die SDD Fristen bei R-Transaktionen

Der SEPA Clearer sendet keine positiven Bestätigungen für Transaktionen, aber sog. R-Transaktionen für den Fall eines negativen Verlaufs.

pacs.003.001.02 – SDD

Die ursächliche Lastschrift (SEPA direct debit CORE)

pacs.002.001.03SCL – rejection (dieser Nachrichtentyp ist nicht bei den SDD Spezifikationen des EPC enthalten)

Diese Rückweisung vom SEPA-Clearer erfolgt bei einer semantisch oder syntaktisch fehlerhaften pacs.003. Bei Einsatz eines funktionierenden Zahlungsverkehrssystem sollte dies selbstverständlich nicht vorkommen.

pacs.002.001.03 – rejection

Diese Rückweisung wurde von der Debitorenbank ausgelöst, weil z.B. das Konto nicht existiert.

pacs.004.001.02 – return/refund

Die Rückgabe bzw. die Rückerstattung wird nach dem Ausführungstag von der Debitorenbank ausgelöst. Meist ist nicht genügend Guthaben auf dem Konto oder der Kontoinhaber hat dem Lastschrifteinzug widersprochen, weil er ihn für ungerechtfertigt hält. Die Debitorenbank sendet die pacs.004 an den SCL und dort wird der Betrag auf dem TARGET Konto zurückerstattet, ohne dass die Kreditorenbank dies verhindern könnte. Zudem kann die Debitorenbank eine Entschädigung für die fehlgeschlagene Transaktion verlangen (Feld: CompstnAmt) und dieser Betrag wird ebenfalls ohne Einspruchsmöglichkeit belastet. Ein „Disput“ wie er z.B. bei Kreditkartentransaktionen vorgesehen ist, findet nicht statt.

camt.056.001.01 – cancellation request (dieser Nachrichtentyp ist nicht bei den SDD Spezifikationen des EPC enthalten)

Der Rückruf einer Transaktion vor dem Ausführungstag wird vom SCL – im Unterschied zur einer SCT Transaktion – ohne Rückfrage ausgeführt. Insofern führt hier das Wort „request“ in die Irre. Falls die Debitorenbank die Transaktion ihrerseits nicht vor dem Ausführungstag stoppen kann, sendet sie eine pacs.004 Nachricht als negative Antwort.

pacs.007.001.02 – reversal

Die Rückabwicklung einer Lastschrift durch die Kreditorenbank nach dem Ausführungstag kommt z.B. bei versehentlicher Doppelverarbeitung seitens des Kreditors oder der Kreditorenbank vor.

Moderne Zahlungsverkehrssysteme wie z.B. CPG.classic erkennen selbstverständlich Doppelverarbeitungen und können auch mit allen Fristen und Verarbeitungszyklen des SEPA Clearers umgehen. Weitere Informationen erhalten Sie gerne von unserem Team. Bitte nutzen Sie das Kontaktformular.

Eine kurze Darstellung der Zusammenhänge finden Sie auch auf YouTube:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Teilen