Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

29.09.2020

Aktualisiert am

01.11.2023

Lesezeit

2 min

Inhalt des Artikels

Der SEPA Zahlungsverkehr in Deutschland wird über die Marktinfrastruktur der Deutschen Bundesbank abgewickelt. Wenn Banken die SEPA Teilnahme anstreben, gilt es diese Infrastruktur genau zu kennen, um keine Kostennachteile zu erleiden. Vorkenntnisse von Clearing Systemen aus dem „nicht SEPA“ Zahlungsverkehr sind oft eher hinderlich, als hilfreich.

Typische Hürden

- das orchestrieren der drei Dienste für Individualzahlungen, Massenzahlungen und Instant Payments

- die Umsetzung der Kommunikation via SWIFT und EBICS (SEPA)

- das Konvertieren von Formaten für interne und externe Systeme

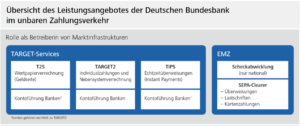

SEPA Zahlungsverkehr: die Marktinfrastruktur der Bundesbank (BBk)

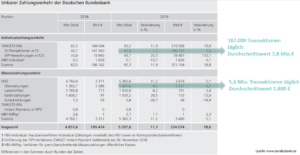

Großbetragszahlungen zwischen Banken werden im Eurosystem über TARGET2 (bzw. künftig RTGS) abgewickelt. Dieser Dienst ist vergleichsweise teuer, aber dafür schnell. Der weitaus größte Anteil im deutschen Zahlungsverkehr findet über den Elektronischen Massenzahlungsverkehr (EMZ) statt. Die unterschiedliche Nutzung wird durch einen Blick auf die Statistik deutlich:

Viel entscheidender ist der Kostenunterschied: für eine TARGET2 Zahlung werden ca. 80 Cent (volumenabhängig) fällig, während beim EMZ pro Bulk File (bis 100.000 Einzeltransaktionen) nur 0,25 Cent berechnet werden. Dieser Dienst wickelt die SEPA Überweisungen (SCT), Lastschriften (SDD) und Karteneinzüge (SCC) ab.

SEPA Zahlungsverkehr: SWIFT und EBICS

Auch bei der Kommunikation mit den jeweiligen Dienst der BBk gilt es die Strukturen zu kennen. TARGET2 Zahlungen werden üblicherweise über ein SWIFT Service Büro versendet, d.h. hier werden MT oder MX Nachrichten genutzt und es fallen hohe Gebühren an.

Beim EMZ findet die Übertragung bevorzugt über EBICS statt, weil hier keine Transaktionsgebühren anfallen. Die Softwarelizenz für einen für EBICS Server liegt bei unter 10.000€ und rechnet sich bei höheren Transaktionsvolumen. EBICS dient in erster Linie der Sicherheit und das Protokoll muss im Zusammenspiel mit der Auftragsart genutzt werden.

SEPA Zahlungsverkehr: Konvertieren von Formaten

Die internen Systeme einer Bank arbeiten häufig noch mit veralteten Formaten. Selbst wenn die ISO 20022 schon die Basis bildet müssen meist unterschiedliche Derivate erkannt und korrigiert werden. Eine effiziente Konvertierung von Formaten ist der Schlüssel für ein effizientes und flexibles Zahlungsverkehrssystem einer Bank.

SEPA Teilnahme: Hürden überwinden

Ein Zahlungsverkehrssystem sollte unabhängig von den internen und externen Systemen einer Bank sein, da nur so die Schnittstellen klar definiert werden können. Es gibt eine Reihe von fertigen Systemen am Markt wie zum Beispiel CPG.classic. Moderne Software ist unabhängig von Betriebssystemen und kann auch in Cloud Umgebungen betrieben werden. Darüber hinaus sind folgende Aspekte wichtig:

- einfache Konvertierungsmöglichkeit von Formaten, um z.B. auch Release-Unterschiede auszugleichen

- umfassende Prüfungsmechanismen, um z.B. Rückgaben zu minimieren

- flexible Leitwegsteuerung, damit neue Anforderungen kein IT-Projekt auslösen

Ein modulhafter Aufbau und ein modernes GUI darf inzwischen als Voraussetzung für ein ZV-System gelten, auch wenn ein vollautomatisierter Betrieb angestrebt wird. Transparenz der Abläufe und Vorgänge sind Basis für die Beweglichkeit und Flexibilität eines Instituts.

Teilen

Weitere Artikel