Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

02.08.2021

Aktualisiert am

02.08.2021

Lesezeit

3 min

Inhalt des Artikels

Die Single European Payment Area bildet einen einheitlichen Währungsraum und viele Menschen nehmen daher an, dass auch die technische Verarbeitung von SEPA Finanztransaktionen einheitlich ist. Das dies nicht der Fall ist wird in diesem Beitrag zum SEPA clearing erläutert. Banken in den einzelnen Ländern müssen sich an unterschiedliche Systeme anbinden.

SEPA clearing – das Prinzip

![]() Ähnlich wie Ländergrenzen sind auch „Währungsgrenzen“ ein Hemmnis für die Wirtschaft. Innerhalb der SEPA Mitgliedstaaten können Zahlungsvorgänge ohne Währungswechsel abgewickelt werden. Ein wichtiger Grundsatz sind auch die finanziellen Bedingungen für die Banken: eine Überweisung in ein anderes SEPA Land darf nicht mehr kosten als eine Überweisung innerhalb eines Landes.

Ähnlich wie Ländergrenzen sind auch „Währungsgrenzen“ ein Hemmnis für die Wirtschaft. Innerhalb der SEPA Mitgliedstaaten können Zahlungsvorgänge ohne Währungswechsel abgewickelt werden. Ein wichtiger Grundsatz sind auch die finanziellen Bedingungen für die Banken: eine Überweisung in ein anderes SEPA Land darf nicht mehr kosten als eine Überweisung innerhalb eines Landes.

Ziel der EU bei der Einführung von SEPA war es, den Wettbewerb zwischen den Bank zu fördern. Jeder Bürger eines SEPA Landes sollte ohne Einschränkung Kunde einer Bank in einem anderen SEPA Land sein können. Effiziente Banken sollen ineffiziente verdrängen.

Üblicherweise reichen Banken Ihre Zahlungen bei ihrer Nationalbank ein. Eine Zahlung innerhalb des eigenen Landes wird dann von der Nationalbank an die Bank des Empfängers weitergeleitet und national „gecleart“. Wenn das Empfängerkonto aber von einer Bank in einem anderen SEPA Land geführt wird, reicht die Nationalbank beim SEPA clearing die Zahlung an das Eurosystem weiter. Von dort wird die Transaktion an die Nationalbank des Empfängerlandes weitergegeben und dann weiter an die Bank des Empfängers. Der sendenden Bank entstehen dabei keine zusätzlichen Kosten.

Die Banken im SEPA Raum haben (direkt oder indirekt) immer auch eine Anbindung an TARGET2. Über das Länderkennzeichen der IBAN ist es einfach die lokalen Transaktionen von den internationalen zu trennen. Eine SEPA Bank könnte also ganz einfach die eigene Nationalbank umgehen und eine Überweisung direkt zu TARGET2 ins SEPA clearing schicken. Dabei entsteht aber ein enormer Kostennachteil, weil diese direkte TARGET2 Transaktion erhebliche Gebühren verursachen würde. Am Beispiel Deutschland ist dies in einem früheren Blog Beitrag ausgeführt: SEPA vs TARGET2: Wie hängt das zusammen?

SEPA clearing = EBA clearing?

![]() Großbanken wählen eine andere Plattform für ihr Clearing, das System der EBA: EBA Clearing. Dieses Clearingsystem ist im Gegensatz zum SEPA clearing aber ein privatwirtschaftliches Unternehmen und keine Institution der EU. Die ca. 50 Teilnehmer und Eigentümer des EBA Clearings sind internationale Großbanken, die z.T. ihren Sitz auch außerhalb der EU haben. Diese Banken haben typischerweise auch außerhalb des SEPA Raumes ein sehr hohes Zahlungsverkehrsvolumen. Das System arbeitet SEPA konform und ist an das Eurosystem angeschlossen. Falls bei einer Euro Zahlung die Bank des Zahlungsempfängers nicht EBA clearing Teilnehmer ist, wird die Transaktion an das Eurosystem weitergereicht.

Großbanken wählen eine andere Plattform für ihr Clearing, das System der EBA: EBA Clearing. Dieses Clearingsystem ist im Gegensatz zum SEPA clearing aber ein privatwirtschaftliches Unternehmen und keine Institution der EU. Die ca. 50 Teilnehmer und Eigentümer des EBA Clearings sind internationale Großbanken, die z.T. ihren Sitz auch außerhalb der EU haben. Diese Banken haben typischerweise auch außerhalb des SEPA Raumes ein sehr hohes Zahlungsverkehrsvolumen. Das System arbeitet SEPA konform und ist an das Eurosystem angeschlossen. Falls bei einer Euro Zahlung die Bank des Zahlungsempfängers nicht EBA clearing Teilnehmer ist, wird die Transaktion an das Eurosystem weitergereicht.

Auch die Infrastruktur des EBA Clearings unterscheidet den Massenzahlungsverkehr von den Großbetragszahlungen und bietet ihren Mitgliedern entsprechende Plattformen an, vergleichbar denen des Eurosystems. Die Nachrichtenformate entsprechen auch der ISO 20022, allerdings gibt es auch hier Unterschiede bei den Formaten.

Der Zugang zu diesem Clearing System ist mit hohen Einstiegskosten verbunden und ist für kleinere und mittlere Banken unwirtschaftlich.

Der Massenzahlungsverkehr – eine nationale Angelegenheit beim SEPA clearing

Eine SEPA Bank wird von der Nationalbank im Land Ihres Geschäftssitzes beaufsichtigt und bekommt innerhalb dieses Landes die Infrastruktur für dem Massenzahlungsverkehr (retail payments) zur Verfügung gestellt. Da der Betrieb eines Clearing und Settlement Systems hohen Aufwand bedeutet, sehen sich kleine Staaten gezwungen nur die notwendigste Infrastruktur bereit zu stellen. Oft bestehen die Systeme auch noch aus der gewachsenen Infrastruktur wie sie vor SEPA bestanden hat. Ein Ausschnitt aus der EPC Aufstellung der SEPA konformen CSM zeigt die Lücken:

![]()

In der Praxis bedeutet dies, dass eine Bank nicht immer in jedem anderen SEPA Land 100% wettbewerbsfähig ist. Wenn eine Bank aus Litauen beispielsweise in den deutschen Markt expandieren will, kann sie dies nur mit einem unvollständigen Angebot: die Lastschrift für Firmenkunden (SDD B2B) ist in CENTROlink nicht umgesetzt.

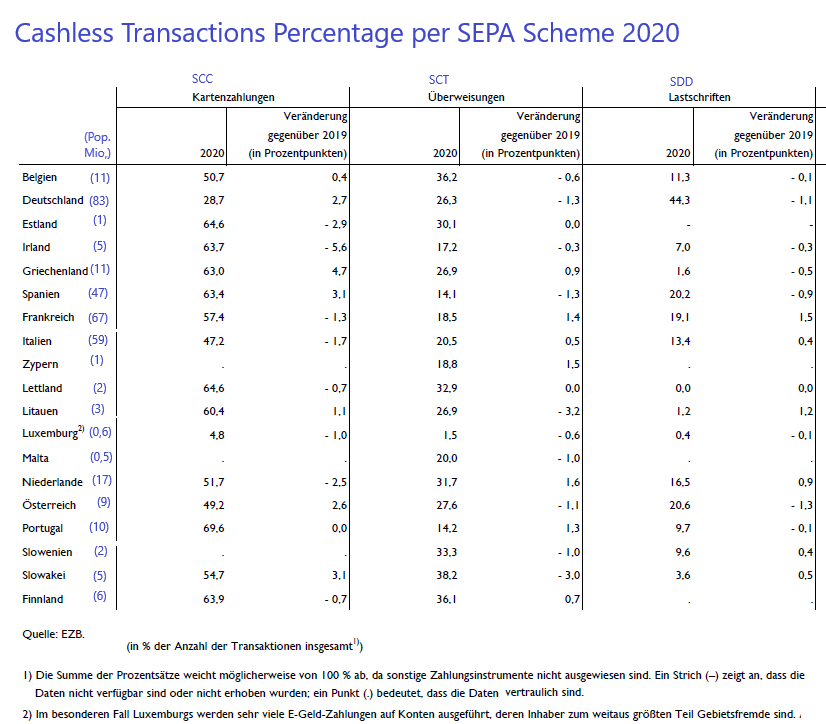

Die Nutzung der verschiedenen SEPA Schemas ist in den einzelnen Ländern recht unterschiedlich, was sich auch in der Statistik der EZB widerspiegelt:

Banken müssen also auch in einem vermeintlich einheitlichen Zahlungsverkehrsraum mit komplexen Gegebenheiten umgehen.

Teilen