Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

25.09.2020

Aktualisiert am

01.11.2023

Lesezeit

2 min

Inhalt des Artikels

SEPA SCT SDD und SCC sind häufige Abkürzungen im elektronischen Zahlungsverkehr. Was steckt hinter diesen Kürzeln?

- SCT: SEPA Credit Transfer. In unserem Beitrag SEPA SCT Formate zeigen wir die wesentlichen Transaktionsabläufe auf.

- SDD: SEPA Direct Debit. In unserem Beitrag SEPA SDD Formate zeigen wir die wesentlichen Transaktionsabläufe auf.

- SCC: SEPA Card Clearing

Das European Payments Council (EPC) definiert die Spezifikationen der im SEPA Zahlungsverkehr verwendbaren Nachrichten. Per Verordnung werden diese vom Europäischen Parlament die gesetzliche Grundlage für die Mitgliedstaaten. Ein wichtiges Beispiel für eine solche Verordnung für Überweisungen und Lastschriften ist hier zu finden: VERORDNUNG (EU) Nr. 260/2012

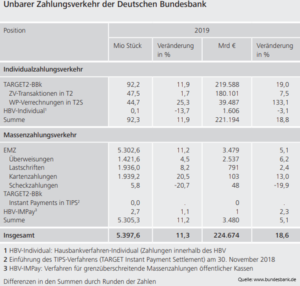

Der Elektronische Massenzahlungsverkehr (EMZ) der Bundesbank unterscheidet drei Auftragsarten: SEPA SCT SDD und SCC.

Die Übermittlung erfolgt meist im Batch Verfahren, d.h. es werden gleichzeitig bis zu 100.000 Transaktionen in einer Datei versendet. Die technische Übermittlung der Datei wird bestätigt, aber eine Bestätigung einzelner Transaktionen erfolgt nicht. Vielmehr erfolgt die Rückgabe von nicht erfolgreichen Transaktionen im entsprechenden Format.

Die Abkürzung SCT steht für SEPA Credit Transfer – die Überweisung – PACS.008

Der SEPA Credit Transfer ist im EMZ bei weiten das volumenstärkste Verfahren. In 2019 wurden Überweisungen im Wert von 2.537 Mrd. € abgewickelt. Überweisungen durch Firmenkunden werden meist im PAIN Format an die Hausbank übermittelt. Die Hausbank wiederum sendet die Zahlung als PACS.008 an die Bundesbank weiter. Jeder Zahlungsauftrag kann aus unterschiedlichen Gründen fehlschlagen. Wenn ein technischer Grund beim SEPA Clearer vorliegt, erfolgt die Rückgabe als PACS.002. Sofern die Rückgabe durch die Empfängerbank ausgelöst wird , erfolgt dies im Nachrichtentyp PACS.004.

Die Abkürzung SDD steht für SEPA Direct Debit – die Lastschrift – PACS.003

In den meisten europäischen Ländern ist ein Lastschrifteinzug kaum oder gar nicht in Verwendung. Aufgrund der historischen Entwicklung in Deutschland ist das Verfahren hierzulande sehr beliebt. Zahlungen für Miete, Versicherungen oder Stromversorgung werden fast gänzlich als SEPA SDD durchgeführt. Auch Zahlungen im E-Commerce werden von Onlinehändlern als Lastschrift durchgeführt. 2019 wurden über den SEPA Clearer fast 2 Mrd. Lastschrifteinzüge im Wert von 791 Mrd. € eingezogen.

Drei SEPA SDD Arten gibt es:

- B2B – Lastschrift für Firmenkunden

- CORE – Basislastschrift für Privatkunden

- COR1 Lastschrift mit verkürzter Vorlauffrist für Privatkunden

Der Nachrichtentyp für SEPA SDD ist PACS.003 und die Nachrichtentypen für eine Rückgabe ist wie bei SEPA SCT entweder PACS.002 oder PACS.004. Für Lastschriften gelten eine Reihe von Bestimmungen wie z.B. die Regelung über das Mandat, die bei Nichteinhaltung zur Rückgabe berechtigen. Die empfangende Bank darf eine Gebühr bei einer Rückgabe berechnen.

Was fehlt? SCC! SEPA Card Clearing – der Karteneinzug – PACS.003

Vorrangig ist das Clearing für Karten im EMZ eine Girocard Transaktion im Einzelhandel oder eine Abhebung am Geldautomaten.

Mit knapp 2 Mrd. Verfügungen in 2019 ist SEPA SCC die meist genutzte Verfahren, wobei der Vorsprung zu SEPA SDD nur gering ist. Die Girocard setzt bei der Verwendung die Eingabe einer PIN voraus. Aus Kostengründen wird das Girocard Verfahren oft umgangen und im Kartenterminal am POS wird nur die IBAN ausgelesen. Der Händler löst dann eine SEPA SDD Transaktion aus, d.h. obwohl eine Karte als Bezahlmedium fungiert wird die Transaktion als Lastschrift abgewickelt.

Statistik der Bundesbank über den unbaren Zahlungsverkehr

Moderne Zahlungsverkehrssystem wie z.B. CPG.classic wickeln den Interbankenzahlungsverkehr unter Berücksichtigung der Cut Off Zeiten und der aktuellen BBk Verfahrensregeln automatisch ab.

Teilen