Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

31.03.2021

Aktualisiert am

01.11.2023

Lesezeit

3 min

In Deutschland ist die Lastschrift besonders für wiederkehrende Zahlungen sehr verbreitet. Da der Begriff „direct debit“ in der Kreditkartenwelt eine ganz andere Bedeutung hat als bei SEPA, besteht die Gefahr von Missverständnissen. Die verwendeten Formate hier beziehen sich rein auf SEPA SDD (SEPA Direct Debit – Lastschrift) und auch die Besonderheiten der B2B Lastschrift werden hier nicht betrachtet. Die Grundlage aller dargestellten Abläufe ist der SEPA Clearer der Deutschen Bundesbank (März 2021).

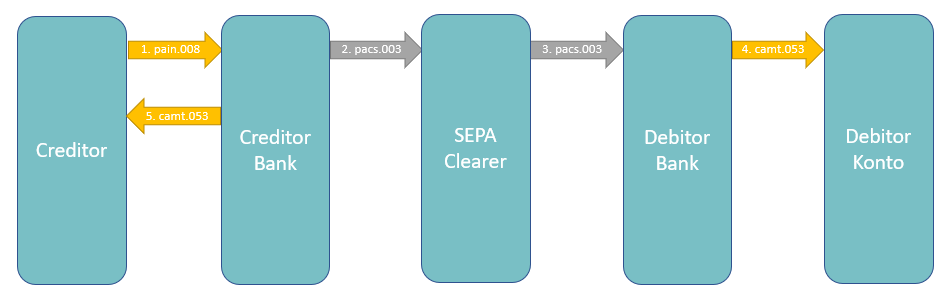

SEPA SDD: Direct Debit

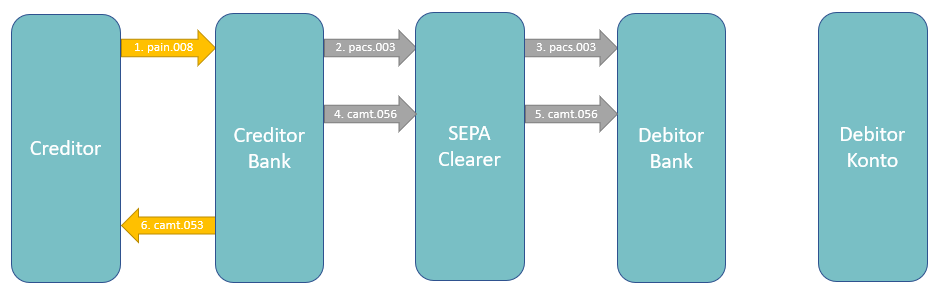

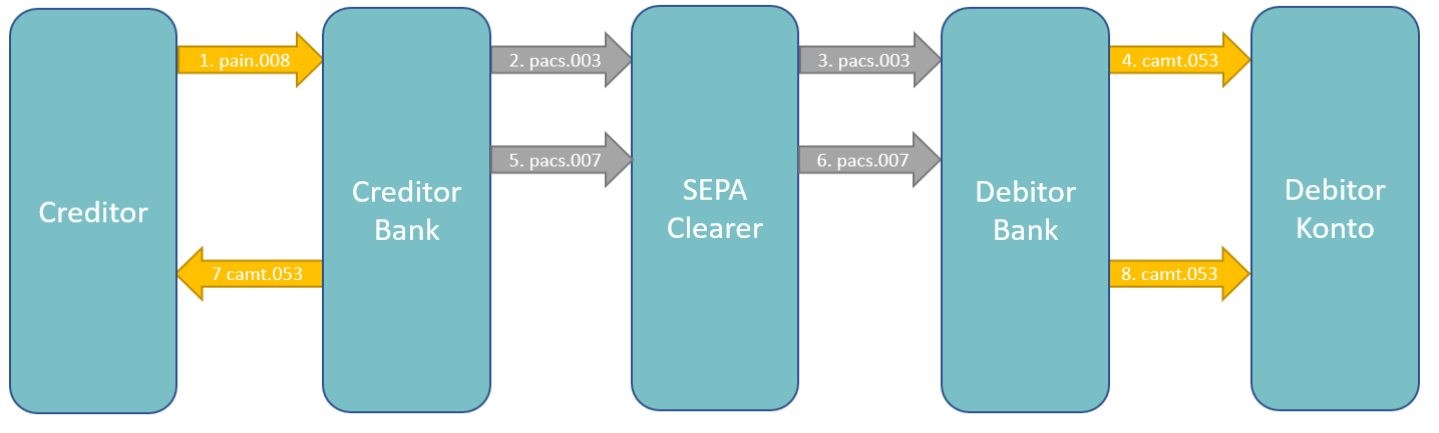

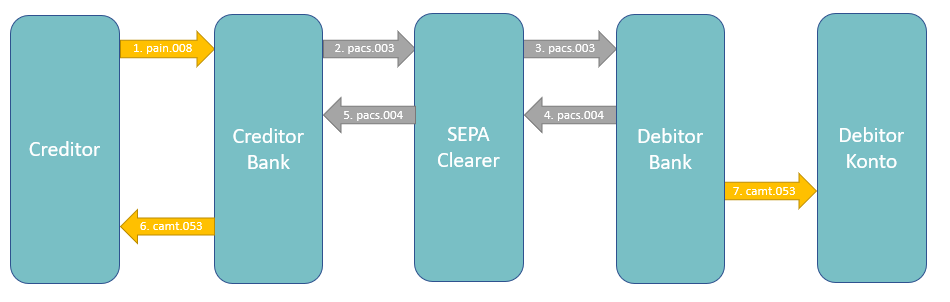

Der Kreditor muss die Lastschrift mindestens einen, maximal 14 Tage vor dem Fälligkeitstag als pain.008 (oder per individuell vereinbartem Format) bei seiner Bank einreichen. Die Bank reicht die Transaktion als pacs.003 ein und wie immer beim SEPA Clearer erfolgt keine Bestätigung abgesehen von dem EBICS Sendeprotokoll.

R-Transaktionen

Eine Lastschrift kann abgewiesen oder rückabgewickelt werden. SEPA unterscheidet hier ob dies vor oder nach der Ausführung geschieht und wer der Verursacher ist. Vier Fälle werden unterschieden:

- Reject: die Bank des Zahlungspflichtigen verweigert unmittelbar die Ausführung

- Cancellation: der Kreditor ruft die Lastschrift vor Ausführung zurück

- Reversal: der Kreditor erstattet eine ausgeführte Lastschrift

- Refund: der Zahlungspflichtige widerspricht einer ausgeführten Lastschrift

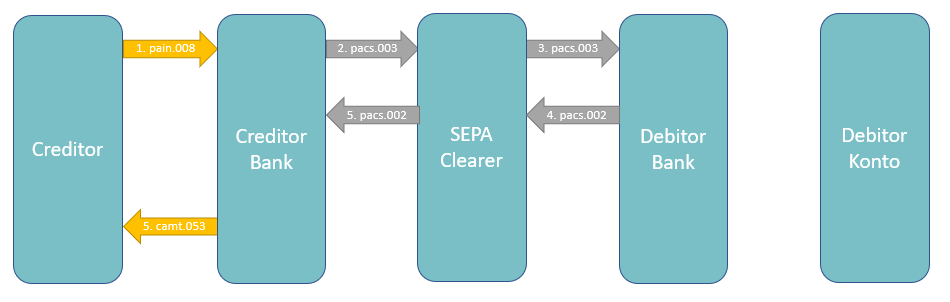

SEPA SDD: Reject

Weißt die Bank des Empfängers die Transaktion zurück, z.B. weil das Konto nicht genügend Guthaben hat, dann erfolgt dies als pacs.002 Nachricht. Diese Art der Rückweisung erfolgt vor der Fälligkeit.

Abseits der Nachrichtenformate fordern die meisten Banken in Deutschland eine Rücklastschriftgebühr für den Fall eines solchen sog. „Platzen der Lastschrift“. Die Debitorbank erhält von der Kreditorbank im Durchschnitt 3,50€ pro Rücklastschrift. Die Kreditorbank belastet diese Gebühr i.d.R. an den Kreditor weiter.

SEPA SDD: Cancellation

Der Creditor bzw. seine Bank kann eine Lastschrift vor der Ausführung annullieren. Für diesen Vorgang in der Kunde/Bank Kommunikation gibt es kein eigenes Format, sondern eine Bank kann selbst festlegen, wie dieser Geschäftsfall durchgeführt wird. Die Rückholung im Interbankenverkehr wird dann per camt.056 ISO 20022 Nachricht ausgeführt.

SDD Reversal

Eine bereits ausgeführte Lastschrift kann mittels pacs.007 vom Creditor rückerstattet werden. Dabei bezieht sich der Vorgang auf eine vorausgegangene pacs.003. Wichtig: ein Reversal kann nicht Rückgängig gemacht werden und kann sich mit einem Refund überschneiden!

SDD Refund

Der Debitor kann einer Lastschrift widersprechen, d.h. er lässt seine Bank das eingezogene Geld zurückholen z.B. weil er sie für unberechtigt hält. Das zugehörige Format ist pacs.004.

Sofern die Lastschrift mit einem gültigen Mandat ausgestattet ist, beträgt die Frist dafür acht Wochen nach Fälligkeit. Sofern kein Lastschriftmandat zugrunde liegt, verlängert sich die Frist auf 13 Monate.

Auch bei diesem Geschäftsvorfall wird i.d.R. eine Rücklastschriftgebühr berechnet.

Tests mit der Deutschen Bundesbank

Die SEPA Teilnehmer der Deutschen Bundesbank müssen in Tests mit allen dargestellten SEPA SDD Formaten umgehen können. In einem modernen Zahlungsverkehrssystem wie z.B. CPG.classic kann das Handling der weniger gebräuchlichen Formate vereinfacht werden.

Teilen