Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

26.01.2023

Aktualisiert am

04.11.2023

Lesezeit

4 min

Inhalt des Artikels

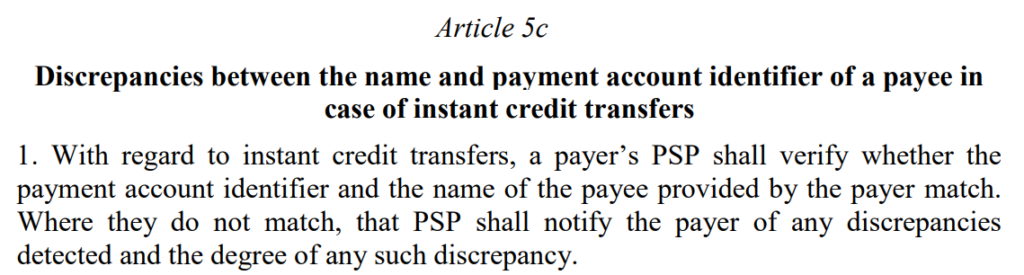

Seit dem 26. Oktober 2022 liegt der Verordnungsentwurf bezüglich Sofortzahlungen („Instant Payments“) der Europäische Kommission vor. Damit soll die Verbreitung von SEPA Instant Payments nochmals forciert und die Vorteile in größerem Ausmaß nutzbar gemacht werden. Der Entwurf schlägt auch einige zusätzliche Bedingungen vor, die für Banken eine große Tragweite haben. In diesem Beitrag werden die technischen Auswirkungen des Namensabgleich bei SEPA Instant Payments (Artikel 5c) dargelegt, der dem Zahler die Furcht vor der Finalität der SEPA Echtzeitzahlung nehmen soll.

Wie wird der Namensabgleich beim SEPA credit transfer bisher verwendet?

Kurze Antwort: gar nicht! Zwar muss der Name des Empfängers beim Absenden angegeben werden, aber die Bank des Empfängers prüft den Namen nicht auf Übereinstimmung mit dem Konto. Dies gilt für den einfachen SEPA credit transfer (SCT) und die Instant Variante. Um Zahlungsirrläufer zu vermeiden, genügt in der Praxis die Prüfziffer der IBAN.

Wie funktioniert der Namensabgleich?

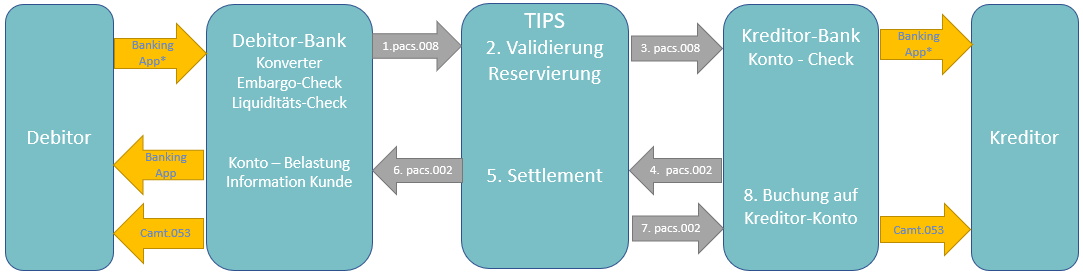

Der Entwurf (und die spätere Verordnung) schreibt den Akteuren natürlich keinen Lösungsweg vor. Wer etwas tiefer in die Materie eingedrungen ist weiß, dass die Banken nicht direkt miteinander verbunden sind, sondern ein sog. Clearing & Settlement Mechanism (CSM) nötig ist, im Falle von SEPA Instant Payment also entweder RT1 oder TIPS. An dieser Stelle wird das Geld bewegt, d.h. der Betrag wird (im Erfolgsfall) vom TIPS Konto der Debitor Bank auf das TIPS Konto der Kreditor Bank gebucht.

Die Darstellung zeigt den Ablauf zwischen den Akteuren: die Zahlung (pacs.008) wird von der Empfängerbank positiv oder negativ bestätigt (pacs.002).

In der pacs.008 ist der Empfängername enthalten und die pacs.002 könnte als Ablehnungsgrund einen (neu zu definierenden) Wert, wie z.B. „creditor name mismatch“ bekommen. Aus Gründen des Datenschutzes dürfte der Debitor nicht den tatsächlichen Namen des Kontoinhabers angezeigt bekommen, um diesen dann einfach zu bestätigen. Vielmehr müsste der Zahler eine neue Zahlung mit dem dann hoffentlich richtigen Namen initiieren.

Namensabgleich bei SEPA Instant Payments: Der Aufwand für die Banken

Auf der Debitorenseite ist der Aufwand geringer, da das Feld für den Empfängernamen ja schon heute vorhanden sein muss. Im Umgang mit dem Kunden bleibt zu überlegen, ob und wie man eine SEPA Instant Payment Transaktion nebst den ggf. auftretenden Fehlversuchen bepreist.

Auf der Debitorenseite ist der Aufwand geringer, da das Feld für den Empfängernamen ja schon heute vorhanden sein muss. Im Umgang mit dem Kunden bleibt zu überlegen, ob und wie man eine SEPA Instant Payment Transaktion nebst den ggf. auftretenden Fehlversuchen bepreist.

Deutlich mehr Anpassungen gibt es auf der Kreditorenseite, weil hier die Namensprüfung durchgeführt werden muss. Da eine SEPA Instant Payment Zahlung insgesamt nur 10 Sekunden dauern darf, gilt es die Prüfung sehr schnell durchzuführen.

Schon jetzt müssen Banken bei eingehenden Zahlungen prüfen, ob die IBAN zulässig ist und ob die Beteiligten auf einer Sanktionsliste stehen. Es ist keine Option die Zahlung „vorläufig“ anzunehmen und ggf. erst später zurück zu senden, um die Zeitgrenze zu umgehen. Eine weitere Prüfung wird in manchen Banksystemen die Antwortzeit deutlich erhöhen.

Naturgemäß führen unterschiedliche Schreibweisen von Namen zwangsläufig zu Unschärfen.

Es erscheint der Einsatz von Fuzzy Logic Systemen hier ein sinnvoller Ausweg zu sein, um diesen Unschärfen die Spitze zu nehmen. Bei genauer Betrachtung geht die Kreditorenbank dabei ein Risiko ein: lt. Vorlage soll das Risiko einer „falschen“ Überweisung bei der Bank bleiben.

Ebenfalls in der Vorlage enthalten ist der Vorschlag, dass der Zahler die Möglichkeit haben muss, trotz einer Namensungleichheit die Transaktion zu autorisieren. Personen mit komplizierten Namen erhalten sonst vielleicht gar keine SEPA Instant Payment Zahlungen.

Betrugsszenario

Eine Motivation zur Einführung eines Namensabgleichs ist der Einsatz von SEPA Instant Payments bei Zahlungen in Geschäften oder Restaurants: der Zahler scannt einen QR Code der die IBAN des Zahlungsempfängers enthält (z.B. von einem aufgestellten Schild) mit seiner Banking App und führt die SEPA Instant Payment Transaktion aus. Das Kassensystem ruft den Zahlungseingang bei der Bank ab (z.B. per EBICS WebSocket) und gibt entsprechend Rückmeldung. Was aber wenn der Angestellte an der Kasse in der Nachtschicht sein eigenes Schild mit dem QR Code seiner IBAN aufstellt? Der Zahler überweist an das falsche Konto und hat keine Möglichkeit des Widerrufs, da SCT Inst Transaktionen ausdrücklich final sind. Hier scheint es sinnvoll einen Namensabgleich durchzuführen, da der QR Code natürlich IBAN und Name liefern kann. Die Hürde für Betrüger namensähnliche Bankkonten zu eröffnen sind hoch, wenn auch nicht unüberwindlich.

Namensabgleich bei SEPA Instant Payments: Fazit

Der Namensabgleich erscheint weniger als praxisnahe Lösung, um Betrug zu verhindern, sondern eher ein kosmetischer Trick, um Bankkunden von SEPA Instant Payments zu überzeugen. Ob dies gelingt, darf zumindest bezweifelt werden, weil ein Namensabgleich auch Nachteile hat. Fest steht, daß der Namensabgleich den Aufwand für Banken erhöhen wird und also der SEPA Zahlungsverkehr damit nicht billiger wird.

Falls Sie Fragen zu diesem Thema haben oder sich für unsere Zahlungsverkehrslösungen interessieren, nutzen Sie bitte unser Kontaktformular.

Teilen