Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

02.11.2020

Aktualisiert am

02.11.2020

Lesezeit

3 min

Inhalt des Artikels

SEPA vs Kreditkarte – Unterschiede und Gemeinsamkeiten

Ein effizienter „Elektronischer Massenzahlungsverkehr“ ist eine wichtige Voraussetzung für eine funktionierende Wirtschaft. In den einzelnen Ländern haben sich im Laufe der Zeit unterschiedliche Systeme etabliert, wobei die Regierungen und Banken durchaus unterschiedliche Interessen haben: Banken wollen mit dem Zahlungsverkehr Geld verdienen; Regierungen wollen einen möglichst kostengünstigen Geldverkehr, um die Wirtschaft zu fördern.

SEPA ist ein juristischer Rahmen der Europäischen Union für die Abwicklung von Zahlungen. Kreditkartengesellschaften wie z.B. Visa, Mastercard, American Express, JCB, UPI sind börsenorientierte Unternehmen, deren Eigentümer mehrheitlich Banken sind.

SEPA vs Kreditkarte – Wieso gibt es das überhaupt?

Wenn Geld von einem Konto zum anderen „verschoben“ wird entsteht die Frage, wann genau das stattgefunden hat und wer den Weg von Bank A nach Bank B verantwortet (Interbankenzahlungsverkehr). Wenn beide Banken eine direkte technische Datenverbindung zueinander haben und einander vertrauen, ist dieser Übergang einfach. Mit vielen Banken in unterschiedlichen Ländern wird diese Aufgabe sehr komplex. Viel effizienter ist es daher, das Verschieben von Geld über ein sog. Clearingsystem abzuwickeln. Die Single European Payment Area und die Kreditkartengesellschaften erfüllen in erster Linie die Aufgabe des „Clearings“, d.h. sie verantworten für Banken den Übertrag von Geld.

Die Entstehung der Kreditkarte

Es gibt verständlicherweise viele Geschichten rund um die Entstehung von Kreditkarten. Die grundsätzliche Idee, statt mit Bargeld oder einem Scheck nur durch eine Unterschrift die „spätere Bezahlabsicht“ zu dokumentieren, hatten Hotels wohl schon am Ende des 18ten Jahrhunderts. Stammgästen wurde also ein Kredit gewährt, ganz ohne Bank.

Als die Banken begannen die Kontenführung per elektronischer Datenverarbeitung auszuführen, wurden die Konten nur auf Guthabenbasis geführt (Debit Account). Wer einen Kredit benötigte, konnte diesen bei seiner Hausbank natürlich beantragen. Der Kreditantrag war aber zweckbedingt (z.B. für ein Auto) und ein dauerhafter Verfügungsrahmen (vulgo Dispokredit) war unbekannt. In den USA entstand nun die Idee, einen solchen Verfügungsrahmen nach einer zweckungebundenen Prüfung der Kreditwürdigkeit anzubieten, d.h. ein Konto kann auch ein negatives Saldo ausweisen und es werden dann Zinsen berechnet (Credit Account). Diese Kontenarten hatten zunächst nichts miteinander zu tun und es war üblich ein Credit- (Kreditkartenkonto) und Debit Account bei der gleichen Bank zu haben.

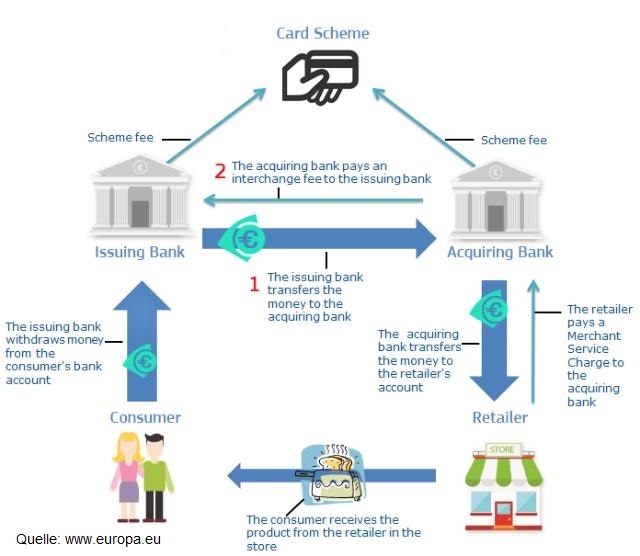

Die Konsumenten nutzen die finanzielle Freiheit gerne und für Banken waren Kreditkarten sehr profitabel. Die Bank of America war mit Ihrem System so erfolgreich, dass sie gezwungen wurde es auszugliedern und auch anderen Banken zugänglich zu machen. Unter dem Namen Visa hat es sich zu einer der weltweit größten und bekanntesten Marken entwickelt. Das Wachstum wurde damit noch verstärkt, da nun viele Banken (auch außerhalb der USA) Mitglied beim „Card Scheme“ als „Issuer“ (Karten ausgeben) oder „Acquirer“ (Kartenakzeptanz an Unternehmen vergeben) werden konnten.

Der andere große Markenname der Branche heißt Mastercard. Vereinfacht gesagt ist auch dieses Unternehmen auf Druck der Kartellbehörden entstanden, um einen Wettbewerb mit Visa herbeizuführen. Böse Zungen behaupten, dass die Banken diesen Wettbewerb als Spiegelfechterei für die Kartellbehörde betreiben.

Auch außerhalb der USA sind Kreditkartenunternehmen entstanden, da nicht jeder Staat seinen Geldverkehr in die Hände von US Konzernen legen wollte. Die EU muss natürlich ebenso einen unabhängigen Geldverkehr gewährleisten.

Die Entstehung von SEPA

Der einheitliche europäische Zahlungsraum ist erst im Rahmen der Bildung der europäischen Union entstanden. Die Bankkonten hatten i.d.R. bereits eine Dispofunktion, allerdings gab es in der EU viele unterschiedliche Währungen. Transaktionen zwischen Konten mit unterschiedlichen Währungen sind wegen der Umrechnung aufwändiger und beinhalten ein Währungsrisiko. Für die EU war neben der Abschaffung von Zöllen die Schaffung einer einheitlichen Währung die wichtigste Aufgabe für die Wirtschaftsförderung.

SEPA vs Kreditkarte – Unterschiede

Kreditkartentransaktionen sind heute fast immer Onlinetransaktionen, d.h. im Augenblick der Transaktion wird geprüft, ob das Konto ein hinreichendes Limit hat. Falls ja erhält der Händler unmittelbar eine Bestätigung der Autorisierung und das Limit wird um den Betrag vermindert. In einem zweiten Schritt wird dann ein sog. „Capture“ ausgeführt, d.h. die Anweisung das Geld tatsächlich an den Händler (über den Acquirer) auszuzahlen (seinem Hausbankkonto gut zu schreiben). Das System funktioniert international und in allen relevanten Währungen.

Im elektronischen Massenzahlungsverkehr bei SEPA werden Kartenzahlungen im SEPA Card Clearing Format (SCC) abgewickelt. Auch hier erfolgt die Abwicklung in zwei Schritten, allerdings ist sie nur in Euro möglich. In Deutschland heißt das zugehörige Card Scheme „girocard„.

Die Gebühren für beide Systeme unterscheiden sich erheblich. Ein Händler bezahlt für eine Kreditkartentransaktion meist zwischen 2-3% (es gibt weltweit über 20.000 Gebührensätze allein bei Visa und Mastercard), während die griocard Gebühr bei max. 0,2% liegt.

Der große Nachteil der girocard ist neben der nationalen Begrenzung die fehlende Eignung für den Distanzhandel. Online Händler oder Call Center können Kreditkartenzahlungen abwickeln, da das card scheme diese Variante zulässt. Beim girocard scheme ist dies (noch) nicht vorgesehen.

Die Alternative für Distanzhändler im SEPA System ist der Lastschrifteinzug (SEPA direct debit – SDD). Dieses Verfahren prüft allerdings nicht online, ob das Konto noch genügend Limit aufweist. Mit SEPA Request to Pay entwickelt sich gerade eine weitere Alternative den Distanzhandel mit geringen Kosten und ohne Betrugsrisiko.

Teilen

Weitere Artikel