Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

30.10.2020

Aktualisiert am

11.11.2020

Lesezeit

3 min

Inhalt des Artikels

Request to Pay am POS: Wie funktioniert das?

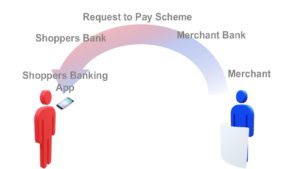

Die grundlegenden Eigenschaften von R2P wurden an anderer Stelle bereits erläutert. Die Betrachtung hier bezieht sich auf den Einsatz am Point of Sale (Ladengeschäfte, Restaurants, Tankstellen etc.), wo R2P enormes Potenzial für Kostenersparnisse und besseren Komfort eröffnet. Der Ablauf ist in wenigen Schritten erklärt:

- Käufer übergibt seine IBAN an den Händler (z.B. per NFC Übertragung aus dem Handy, manuelle Eingabe, Scan der Bankkarte oder mittels SEPA Proxy Lookup)

- Händler leitet eine R2P Transaktion an seine Bank (Händlerbank) ein

- Käufer erhält die Anfrage über seine Bank auf seine Banking App und bestätigt

- die anhängige Bezahltransaktion (SCT Inst) wird vom Käufer autorisiert

- der Händler hat unmittelbar den Geldeingang auf seinem Hausbankkonto (nicht nur eine Bestätigung der Zahlung!)

Request to Pay am POS: Wann und wie kann ich das nutzen?

Das sog. Rule Book für Request to Pay steht in der ersten Version im November 2020 zur Verfügung. Entscheidend für die Nutzung als Verkäufer oder Käufer ist die Umsetzung bei der eigenen Bank, also der Bank des Händler und der Bank des Käufers. Da Banken nicht verpflichtet sind die Funktion R2P anzubieten, ist evtl. ein Wechsel der Bank nötig.

Momentan wird im deutschen Einzelhandel mit Karte oder Bargeld bezahlt.

Im Handel, besonders im Lebensmitteleinzelhandel, ist die Dauer einer Transaktion sehr entscheidend für den Einsatz. Vermutlich ist die Handhabung an diesen traditionellen Kassensystem für R2P zeitlich zu aufwändig. Bei innovativen Ladenkonzepten wie z.B. Amazon Go kann über R2P die Zustimmung zur Zahlung vom Kunden eingeholt werden, bevor er den Laden überhaupt betreten hat, nämlich zum Zeitpunkt der Registrierung.

Request to Pay am POS mit Rechnung?

Das Nachrichtenformat von R2P hat freie Felder, die eine Übertragung von Rechnungsdaten erlauben würden. Eine vollständige Integration bedingt aber, dass im nachfolgenden Zahlverfahren diese Information auch übertragen wird. Weiterhin muss die Bank des Zahlers die Information dann auch verarbeiten, also im Kontoauszug darstellen.

Bei Einkäufen mit vielen Einzelpositionen und evtl. unterschiedlichen MwSt. Sätzen wird dies kaum durchführbar sein. Es ist naheliegender eine Referenznummer bei der Nachricht mit zu übertragen, über die dann an anderer Stelle die Rechnung zur Verfügung gestellt werden kann.

Was sind die Vorteile?

Auf den ersten Blick könnte man denken, dass R2P am POS nur noch ein weiteres Zahlverfahren ist. Tatsächlich aber gibt es einen grundlegenden Unterschied: Authentifizierung und Autorisierung finden in der Banking App des Käufers statt!

Der Käufer muss also keine neue App auf sein Handy laden oder sich irgendwo registrieren. Dies bringt den Kunden bei POS Zahlungen wieder näher an seine eigene Bank, in eine „vertraute Umgebung“. Das hantieren mit Karten und deren PIN entfällt. Die Freigabe der Transaktion erfolgt genau so, wie sie der Kontoinhaber von seiner Bank gewöhnt ist.

Auch der Händler muss keine neuen Geräte anschaffen oder Verträge mit Providern bzw. Acquirern abschließen, sofern seine Hausbank R2P fähig ist. Das Kassensystem wird mit dem R2P Service der Händlerbank verbunden und ergänzt (oder ersetzt) dort das Kartenterminal. Da kein Intermediär zwischen dem Händler und seiner Bank nötig ist, erfolgt auch der Geldeingang unmittelbar auf dem Hausbankkonto des Händlers – zur sofortigen Verfügung. Der Händler erspart sich aber vor allem die Kartengebühren (0,2% – 3% vom Umsatz) und auch die Kosten für ein Kartenterminal (20-30€/Monat).

Die gesamte Infrastruktur für Kartenzahlung (Karte, Netzbetrieb, Kartenterminal) wird also für Käufer und Händler obsolet.

Darüber hinaus gibt es einen weiteren, wichtigen Vorteile für Händler und Kunden: es können Beträge bis 100.000€ abgewickelt werden. Damit können nun auch Autos oder andere teure Waren ohne Risiko bargeldlos am POS verkauft werden.

Was kostet das?

Die Abwicklung einer Request to Pay Transaktion kostet die sendende Bank (also die Händlerbank) eine direkte Gebühr (z.Zt. 0,0025€). Das verbundene Zahlverfahren (i.d.R. eine SEPA Instant Payments Transaktion) liegt nochmals in der gleichen Größenordnung für das Clearing. Die Gebühren im Interbankenzahlungsverkehr sind i.d.R. Mengenabhängig, d.h. es gibt hier ggf. Abweichungen nach unten.

Viel entscheidender ist die Frage, was die Banken ihren Kunden für eine Request to Pay Transaktion berechnen werden. Hierzu gibt es seitens des Schemes natürlich keine Vorgabe, sondern es soll sich ein Marktpreis bilden. Wie bei den Kartenzahlungen ist zu erwarten, dass der Käufer keine Kosten trägt, sondern der Händler von ein Transaktionsentgeld berechnet bekommt.

Teilen

Weitere Artikel