Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

01.10.2020

Aktualisiert am

01.11.2023

Lesezeit

2 min

Inhalt des Artikels

Wer sich für den Zahlungsverkehr in der Europäischen Union interessiert, stößt schnell auf die Begriffe SEPA vs. TARGET2. Hier werden die Zusammenhänge erklärt.

SEPA vs TARGET2 : Single European Payment Area (SEPA)

SEPA bezeichnet in erster Linie einen rechtlichen Rahmen für die einheitliche Handhabung von Euro Zahlungen, auch über Ländergrenzen hinweg. Diese einheitliche Handhabung stärkt den gesamten Wirtschaftsraum. Die technischen Dienste und Standards verändern sich stetig und werden aus Effizienz- oder Sicherheitsgründen laufend angepasst.

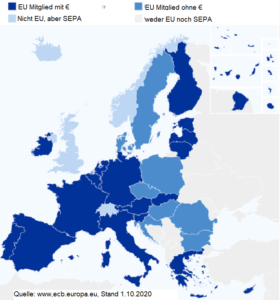

Die Europäische Zentralbank bestimmt über die praktische Abwicklung von Zahlungen. Sie betreibt das Eurosystem und die nationalen Notenbanken sind jeweils Teil dieses Systems.

SEPA vs TARGET2 : SEPA Zahlung? TARGET2 Zahlung?

Oft fällt im Zusammenhang mit Zahlungen der Begriff „SEPA Zahlung“. Ganz allgemein versteht man darunter eine Zahlung, die vollständig im Eurosystem durchgeführt wurde. Senderbank und Empfängerbank sind direkte oder indirekte Teilnehmer am Eurosystem.

Viel häufiger ist mit „SEPA Zahlung“ ganz speziell ein „SEPA Credit Transfer“ (SCT) gemeint, also eine Überweisung im Massenzahlungsverkehr, mit seinen eigenen SEPA SCT Formaten. Um den Unterschied zwischen einer SCT und einer TARGET2 Zahlung zu verstehen, muss man die unterschiedlichen Dienste im Eurosystem kennen.

SEPA vs TARGET2: das Eurosystem

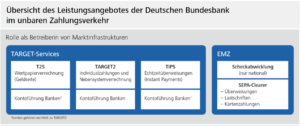

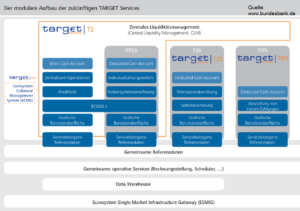

Die Abwicklung von Euro Zahlungen zwischen SEPA Teilnehmern erfolgt über das Eurosystem. Die nationalen Notenbanken stellen den Banken in ihrem Land jeweils die Marktinfrastruktur dazu zur Verfügung. Es gibt unterschiedliche Dienste für den elektronischen Massenzahlungsverkehr (EMZ), Wertpapiergeschäfte (Securities) und SEPA Echtzeitzahlungen (folgender Artikel erklärt den TIPS Ablauf). TARGET2 ist der Dienst für die Abwicklung von individuellen Zahlungen, also i.d.R. Großbeträge.

TARGET2 ist also Teil der Marktinfrastruktur des Eurosystems. Typischerweise werden hier Individualzahlungen abgewickelt die den Empfänger noch am selben Tag erreichen sollen. Die Kosten für das Clearing sind mengen-abhängig gestaffelt und betragen bei geringen Volumen 0,80 Euro pro Transaktion. Für den elektronischen Massenzahlungsverkehr (EMZ) ist die viel günstigere Alternative der sog. SEPA Clearer. Die Kosten beim EMZ werden pro Bulk File (bis zu 100.000 Transaktionen pro Bulk) mit 0,0025 Euro berechnet. Ein SCT kann also fast kostenlos durchgeführt werden. Moderne Zahlungsverkehrssysteme wie z.B. CPG.classic erlauben die effiziente und transparente Nutzung dieser Dienste und deren flexible Handhabung über Leitwege:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Neben den Kosten sind auch die Betriebszeiten des Systems zu beachten, denn nur TIPS ist ein 24/7/365 Dienst.

Zum TARGET2 Big Bang im November 2022 (Planungsstand Sep 2020) werden die Kernelemente des Systems konsolidiert und auf ISO 20022 umgestellt. Dabei wird auch die Kontenstruktur für die Banken vereinfacht und das Monopol für den Zugang aufgelöst. Die BBk informiert über den Status der TARGET2/T2S-Konsolidierung ebenso wie die Europäische Zentralbank.

Alternativen zum Eurosystem?

Das Eurosystem ist nicht das einzige Clearing System, dass SEPA konform arbeiten. Die aktuelle Liste ist beim EPC veröffentlicht.

Teilen