Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

23.11.2022

Aktualisiert am

04.11.2023

Lesezeit

2 min

Am 8. November 2022 fand ein Webinar mit dem Thema „Wie kann man ein e-Money Institut in Deutschland werden?“ statt. Im Rahmen eines ibi Webinars hat Dr. Martin Berger die Anforderungen an den Zahlungsverkehr für ein E-Geld-Institut geschildert.

Regulierung durch die BaFin

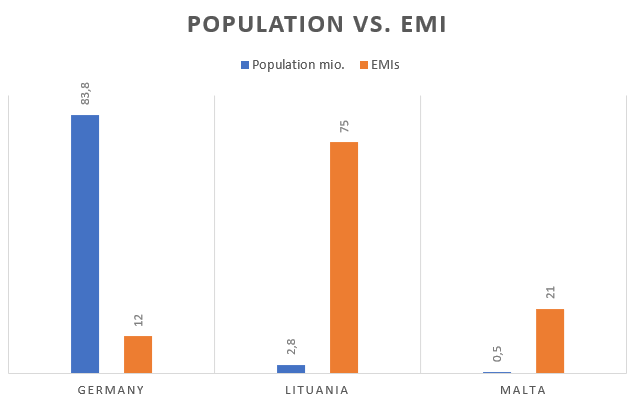

Ein E-Geld-Institut in Deutschland wird durch die Bafin reguliert. Wer also eine Lizenz anstrebt, muss in den Dialog mit der BaFin treten. Zwar sollte es in der EU einheitliche Regeln für Finanzinstitute geben, aber die letztliche Entscheidung treffen die einzelnen Länder. Deutschland gilt im Vergleich als recht streng und wenn man einen Blick auf andere Länder wirft, ist das Verhältnis an Instituten zur Bevölkerung andernorts auffällig anders.

Ein E-Geld-Institut in Deutschland wird durch die Bafin reguliert. Wer also eine Lizenz anstrebt, muss in den Dialog mit der BaFin treten. Zwar sollte es in der EU einheitliche Regeln für Finanzinstitute geben, aber die letztliche Entscheidung treffen die einzelnen Länder. Deutschland gilt im Vergleich als recht streng und wenn man einen Blick auf andere Länder wirft, ist das Verhältnis an Instituten zur Bevölkerung andernorts auffällig anders.

Gerade kleine Staaten versuchen offensichtlich freundliche Bedingungen für E-Geld-Institute zu schaffen, während in Deutschland die Hürden recht hoch gelegt sind.

Immerhin bietet die BaFin einen sog. FinTech Innovation Hub der Unternehmen bzw. Gründern im FinTech Bereich als erste Anlaufstelle dienen soll. Hier werden grundlegende Informationen zur Erteilung einer Lizenz angeboten und man kann frühzeitig sein Geschäftsmodell prüfen lassen. Die Prüfung beschränkt sich natürlich auf aufsichtsrechtliche Aspekte und nicht auf wirtschaftliche Erfolgsaussichten oder technische Machbarkeit.

Immerhin bietet die BaFin einen sog. FinTech Innovation Hub der Unternehmen bzw. Gründern im FinTech Bereich als erste Anlaufstelle dienen soll. Hier werden grundlegende Informationen zur Erteilung einer Lizenz angeboten und man kann frühzeitig sein Geschäftsmodell prüfen lassen. Die Prüfung beschränkt sich natürlich auf aufsichtsrechtliche Aspekte und nicht auf wirtschaftliche Erfolgsaussichten oder technische Machbarkeit.

Es gibt eine Reihe von Geschäftsmodellen, die genehmigungspflichtig sind und nicht alle haben mit Geld zu tun. Auch Beratungsservices im Finanzbereich unterliegen evtl. einer Genehmigungspflicht. Wer ein FinTech Geschäftsmodell in Deutschland betreiben will, ist also gut beraten rechtzeitig eine eventuelle Genehmigungspflicht zu prüfen.

Zahlungsverkehr für ein E-Geld-Institut

Ein E-Geld-Institut (e-money institution – EMI) hat naturgemäß einen Bedarf an einem Zahlungsverkehrssystem wie z.B. CPG.classic. Das E-Geld muss zwischen Kunden und deren Banken bewegt werden und das erfordert i.d.R. die Fähigkeit zum Interbankenzahlungsverkehr. Dabei ist auch zu beachten, welche Zahlungsmethoden mit welchem Clearingsystem verwendet werden sollen. Wie bereits in einem früheren Beitrag erläutert, sind die Clearing Angebote in den einzelnen SEPA Ländern unterschiedlich („Wie einheitlich ist SEPA?“). Ein wichtiges Beispiel hierfür ist die Lastschrift (SEPA direct debit – SDD), die bei Bankgeschäften in Deutschland eine wichtige Rolle spielt. Für das Clearing von SDD bietet die Bundesbank eine sehr günstige Lösung an: den SEPA Clearer. Das Clearing von bis zu 100.000 Transaktionen kostet mit der Bundesbank 0,0025€, während eine einzige SDD Transaktion mit der Nationalbank in Litauen 1 Cent kostet.

E-Geld-Institute müssen also nicht nur die regulatorischen Anforderungen an ihr Geschäftsmodell prüfen, sondern auch für einen wettbewerbsfähigen Zahlungsverkehr ihres Services sorgen. Eine ausführliche Darstellung der Anforderungen gibt Dr. Martin Berger in diesem Video:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Das gesamte Webinar ist auf dem ibi YouTube Kanal zu finden: https://youtu.be/rMQGcOtufbI

Bei weiteren Fragen nutzen Sie bitte unser Kontaktformular.

Teilen