Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

31.10.2022

Aktualisiert am

03.11.2023

Lesezeit

2 min

SEPA Instant Payments (SCT Inst – Echtzeitzahlungen) werden für Banken verpflichtend, wie steht es um Liquiditätsmanagement bei SCT Inst? „Zahlungen in Echtzeit sind heutzutage eine Selbstverständlichkeit und dürfen auch nichts kosten.“ Wer so denkt, hat sich nicht mit dem Zahlungsverkehr der Banken beschäftigt. Dieser Beitrag gibt einen Einblick.

Sind Echtzeitzahlungen ein Fortschritt?

Für viele Menschen ist die Verpflichtung der europäischen Banken zu SCT Inst durch die EU lange überfällig. „Wenn ein Geldbetrag Stunden oder Tage benötigt, um von einem Konto zum anderen übertragen zu werden, dann liegt das an veralteten IT Systemen der Banken.“ So oder so ähnlich denken viele, aber das ist nur zum Teil richtig. Natürlich gehen Banken nicht verschwenderisch mit Ihren IT-Budgets um, aber im Zahlungsverkehr gibt es einen anderen Aspekt, der dabei übersehen wird: die Liquidität.

Eine Bank hat nicht unbegrenzt Geldmittel zur Verfügung, sondern muss sich diese von den Eigentümern, von Kunden (als Einlage) oder auch von der Nationalbank beschaffen. All dies ist nicht umsonst, sondern es entstehen Kapitalkosten. Je höher die Zinsen, desto höher steigen die Kosten.

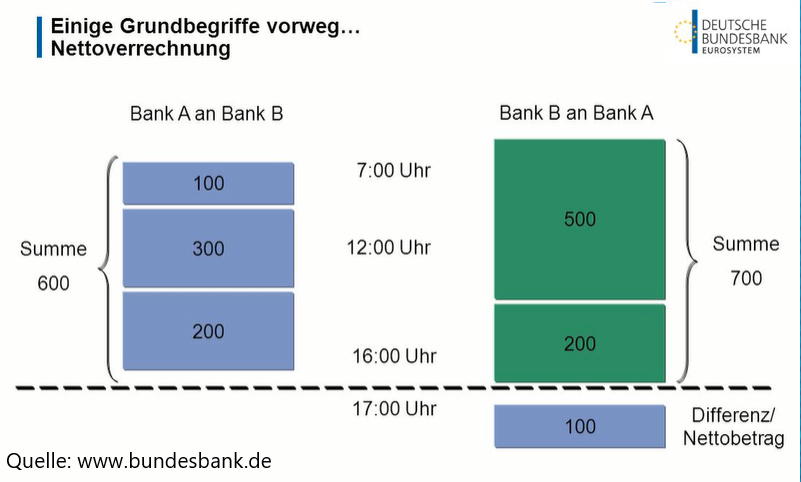

Um diese Kosten zu minimieren, arbeiten moderne Clearing und Settlement Systeme nach dem Prinzip der Nettoverrechnung. Die Zahlungsein- und ausgänge jedes Teilnehmers werden zyklisch gegeneinander verrechnet, sodass jeder Teilnehmer am Tagesende nur seine Differenz ausgleichen muss.

Bei SCT Inst ist eine Nettoverrechnung nicht möglich. Der Liquiditätsbedarf ist für die Teilnehmer höher.

Liquiditätsplanung bei SCT Inst

Beim Clearing mit Nettoverrechnungssystemen genügt dem Teilnehmern ein Blick auf die Historie der Tagessalden, um eine Planung vorzunehmen. Die Bruttoverrechnung bei SCT Inst (Clearing entweder per TIPS oder RT1) zwingt hingegen zu einer viel genaueren Analyse. Wenn es z.B. große (Konzern-) Kunden gibt, die zu Ultimo viele Zahlungen anweisen, entstehen große Bedarfsspitzen die es abzudecken gilt.

Zudem erfordern Echtzeitzahlungen plötzlich eine 24x7x365 Arbeitsweise. Während z.B. das System für den elektronischen Massenzahlungsverkehr der Bundesbank (SEPA Clearer) quasi nur zu Bürozeiten verrechnet, müssen SCT Inst Transaktionen gem. Teilnahmebedingung rund um die Uhr möglich sein. Da ein Notfallteam bereitstehen muss, steigt der Personalaufwand.

Der SEPA Clearer der Bundesbank ist übrigens auch vorbildlich in Sachen Kosten: ein Bulk File mit bis zu 100.000 Transaktionen kostet nur 0,0025 €. Die Kosten einer SEPA Instant Payment Transaktion liegen bei ca. 1 Cent pro Transaktion (je nach Volumen).

Ein Horrorszenario ist nun ein außergewöhnliches Ereignis an einem Wochenende, dass ungewöhnlich hohe Geldbewegungen durch Kunden verursacht. Wenn das Clearingsystem für den Teilnehmer kein Guthaben aufweist, werden seine Zahlungen nicht ausgeführt. Beim SEPA Clearer hätte ein Teilnehmer bis zum Tagesende (werktags) Zeit für Liquidität zu sorgen, bei SEPA Instant payments bleibt diese Zeit nicht. Im Effekt gilt die Bank dann u.U. bei Ihren Kunden als nicht zahlungsfähig und das Problem vergrößert sich.

SCT Inst verursacht also für Banken direkt und indirekt höhere Kosten, die letztlich natürlich auf die Kunden umgelegt werden müssen. Ein besonderer Nachteil entsteht für kleine Banken, da sie den Aufwand auf weniger Schultern verteilen können. Auch diese EU Regulierung wird also den Großbanken in die Hände spielen.

Teilen