Wolfsberg Group Standards

Veröffentlicht am

11.06.2026

Aktualisiert am

11.06.2026

Lesezeit

2 min

Die Wolfsberg Group ist ein Zusammenschluss von 13 globalen Banken, die Branchenstandards und Richtlinien für AML, KYC und CTF zur Bekämpfung von Finanzkriminalität entwickeln. Die Gruppe hat Leitlinien zur Bekämpfung von Finanzkriminalität erstellt, die unter anderem von SWIFT übernommen wurden.

Die Wolfsberg Group ist ein Zusammenschluss von 13 globalen Banken, die Branchenstandards und Richtlinien für AML, KYC und CTF zur Bekämpfung von Finanzkriminalität entwickeln. Die Gruppe hat Leitlinien zur Bekämpfung von Finanzkriminalität erstellt, die unter anderem von SWIFT übernommen wurden.

„Wolfsberg“ Überblick & Grundprinzipien

„Wolfsberg“ Überblick & Grundprinzipien

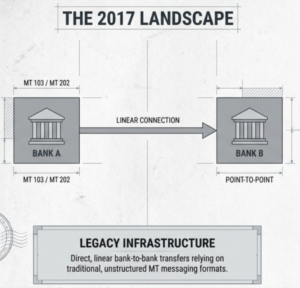

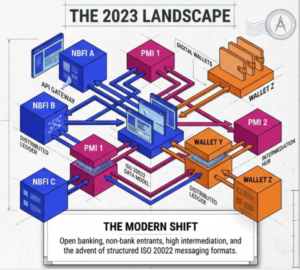

- Die Standards von 2023 aktualisieren die Version von 2017, um sich mit sich entwickelnden Zahlungsmethoden, der Open-Banking-Infrastruktur und dem Übergang zum ISO-20022-Format auseinanderzusetzen.

- Der Begriff „Finanzinstitute“ wird durch „Zahlungsdienstleister“ (PSPs) ersetzt, was sowohl traditionelle Banken als auch Nicht-Banken abdeckt.

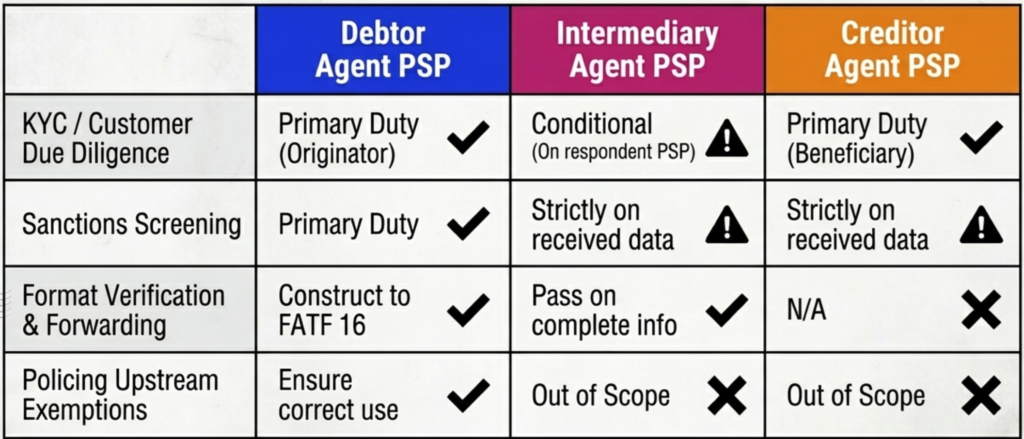

- Grundprinzip: Der Debitor-Agent-PSP (auftraggebende Institution) trägt die Hauptverpflichtung dafür, dass Zahlungen transparent gestaltet werden und Schuldner sowie Gläubiger von Anfang an klar identifiziert sind.

Rollen und Verantwortlichkeiten

- Alle PSPs: Es dürfen keine Angaben zu Schuldnern oder Gläubigern weggelassen, gelöscht oder verändert werden, um eine Täuschung zu vermeiden. PSPs wird dringend empfohlen, detaillierte, strukturierte Zahlungsformate (z. B. ISO 20022) zu verwenden und bei der Weitergabe von Transaktionsinformationen zusammenzuarbeiten.

- Debitor-Agent-PSPs (auftraggebende Institutionen):

- Verantwortlich für die Kundenüberprüfung (CDD) und die Überprüfung der Identität des Debitors.

- Muss den Namen, die Adresse und die Kontonummer (oder die eindeutige Transaktionsreferenz) des Debitors enthalten.

- Muss die Angaben des Gläubigers enthalten, wie sie vom Debitor bereitgestellt wurden, auch wenn diese vom Debitor-Agenten nicht überprüft werden müssen.

- Es müssen strenge Kontrollen für Zahlungen ‚Im Auftrag von‘ (OBO) implementiert werden, um sicherzustellen, dass die Informationen des letztendlichen Debitors erfasst werden und mit dem Geschäftsprofil des Kunden übereinstimmen.

- Zwischenhändler-PSPs:

- Muss alle vollständigen Informationen aus Zahlungnachrichten an den nächsten PSP weitergeben.

- Müssen CDD bei ihren direkten PSP-Kunden (Korrespondenzbeziehungen) durchführen, aber sie sind nicht dafür verantwortlich, CDD bei den zugrunde liegenden Schuldnern, Gläubigern oder anderen indirekten PSPs durchzuführen.

- Es wird erwartet, dass man verdächtige Aktivitäten überwacht und die Einhaltung von Sanktionen nur auf Grundlage der im Nachrichtentext bereitgestellten Informationen durchsetzt.

- Gläubiger-Agent-PSPs (begünstigte Institute):

- Verantwortlich für die Kundenüberprüfung (CDD) ihres Kunden (des Gläubigers) und die Überwachung eingehender Zahlungen auf verdächtige Aktivitäten.

- Sind nicht verantwortlich für die Kundenprüfung beim Schuldner oder bei zwischengeschalteten PSPs.

- Zahlungsmarktinfrastrukturen (PMIs) & Behörden:

- Es muss klare Regelbücher geben, die die erlaubten Vermittlungsebenen, akzeptable Zahlungsbündelungsszenarien und technologische Formatierungsanforderungen festlegen.

- Es muss klare Regelbücher geben, die die erlaubten Vermittlungsebenen, akzeptable Zahlungsbündelungsszenarien und technologische Formatierungsanforderungen festlegen.

Hauptprobleme

- Unübersichtliche Zahlungsketten und „gepoolte“ Zahlungen (z. B. Überweisungen, die zu einer einzigen Transaktion zusammengefasst werden) schränken die Transparenz stark ein.

- Dieser Mangel an zugrunde liegenden Daten wirkt sich auf die Fähigkeit von Zwischen- und Kredit-PSPs aus, effektive Transaktionsüberwachung und Sanktionsprüfungen durchzuführen.