Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

27.07.2021

Aktualisiert am

27.07.2021

Lesezeit

2 min

Die Deutsche Bundesbank hat per Pressemitteilung von 23.Juli 2021 die Zahlungsverkehrsstatistik für das Jahr 2020 der Europäischen Zentralbank veröffentlicht. Alle Transaktionen im SEPA clearing fließen in diese Betrachtung ein.

Steigerung in allen Bereichen

- Die Anzahl aller bargeldlosen SEPA Zahlungsvorgänge erhöht sich um 3,7 % auf 101,6 Milliarden Transaktionen

- Der Gesamtwert steigt um 8,7 % auf 167,3 Billionen €.

- der Anteil von Kartenzahlungen betrug 47 %

- Überweisungen hatten einen Anteil von 23 %

- die übrigen 22% waren Lastschriften

- Schecks haben einen sehr geringen Anteil der weiter schwindet

- Die Zahl der im Umlauf befindlichen Bankkarten stieg um 6,5 % auf 609 Millionen

(1,8 Karten je Einwohner).

SEPA clearing

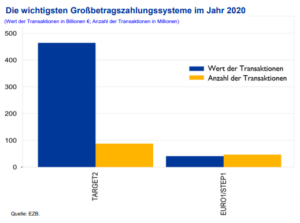

Der überwiegende Teil der Transaktionen nach Anzahl und Wert wurde über die Systeme für eilige Transaktionen bzw. Großbeträge eingereicht ( EBA-Clearing: EURO1, STEP1; Eurosystem: TARGET2). Der durchschnittliche Transaktionsbetrag betrug 2.362€, wobei das TARGET2 System nochmals einen deutlich höheren Durchschnittswert aufweist (siehe Grafik).

Der überwiegende Teil der Transaktionen nach Anzahl und Wert wurde über die Systeme für eilige Transaktionen bzw. Großbeträge eingereicht ( EBA-Clearing: EURO1, STEP1; Eurosystem: TARGET2). Der durchschnittliche Transaktionsbetrag betrug 2.362€, wobei das TARGET2 System nochmals einen deutlich höheren Durchschnittswert aufweist (siehe Grafik).

Dieser enorme Unterschied lässt sich durch unterschiedlichen Preismodelle der Plattformen erklären. Teilnehmer des EBA-Clearings haben einen geringeren Preisunterschied bei den Transaktionsarten, während im Eurosystem das Gefälle höher ist.

Die 25 SEPA Clearingsysteme für den Massenzahlungsverkehr haben ca. 46 Milliarden Transaktionen mit einem Wert von ca. 36,0 Billionen € verarbeitet, also durchschnittlich ca. 783€ pro Transaktion.

Die 25 SEPA Clearingsysteme für den Massenzahlungsverkehr haben ca. 46 Milliarden Transaktionen mit einem Wert von ca. 36,0 Billionen € verarbeitet, also durchschnittlich ca. 783€ pro Transaktion.

Auch hier zeigt ein Blick auf die Grafik Unterschiede bei den Durchschnittsbeträgen. Der Vergleich der rein national nutzbaren Systeme in Frankreich und Deutschland (SEPA clearer / EMZ) lässt auf den höheren Bargeldanteil in Deutschland schließen, sofern man den Anteil des internationalen STEP2 Systems als neutral einstuft.

Erwähnenswert bleibt, dass nicht alle Länder alle Zahlarten unterstützen. Z.B. gibt es in Estland, Malta, Zypern und Finnland keine Lastschriften (SDD), während in Deutschland hier der Anteil bei 44% liegt.

Der SEPA Zahlungsverkehr ist also pro Land und auch pro Plattform alles andere als homogen.

Teilen