Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

04.11.2020

Aktualisiert am

16.11.2020

Lesezeit

3 min

Inhalt des Artikels

Request to Pay im E-Commerce verlagert auch beim Bezahlen im Onlinehandel die Authentifizierung und Autorisierung in die E-Banking Anwendung des Käufers. Gerade im E-Commerce ist eine große Vielfalt an Unternehmen entstanden, die dies bisher anstelle der Bank durchgeführt haben und das Konto bei der Hausbank fungiert dann dabei nur noch als „dummer Geldkontainer“. Mit Request to Pay können Banken das verlorene Terrain wieder zurück gewinnen.

Request to Pay im E-Commerce: Wie funktioniert das?

Beim Checkout im Online Shop gibt der Käufer einfach seine IBAN Nummer ein – fertig! Dank der Quersummenprüfung werden Zahlendreher erkannt, also ist die Eingabe mit der einer Kreditkartennummer vergleichbar, aber ohne Gültigkeitsdatum und Kartenprüfziffer.

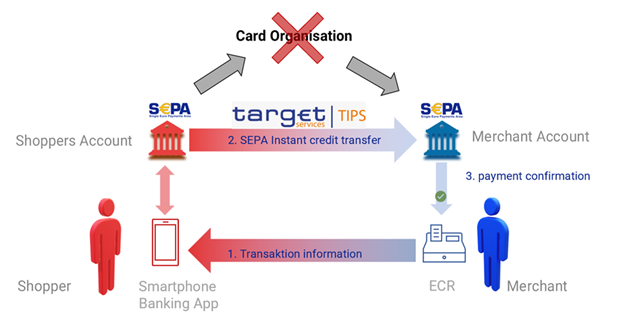

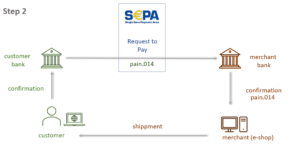

Das System des Händlers reicht eine R2P Transaktion an die eigene Hausbank weiter. Über den SEPA Dienst wird die Transaktion an die Bank des Käufers übertragen und in seiner vertrauten E-Banking Anwendung angezeigt. Die Zahlung führt der Käufer dann wie eine normale Überweisung aus, d.h. es ist ein vertrauter Vorgang in vertrauter Umgebung.

Je nach Branche kann der Händler ggf. Fristen und das verbundene SEPA Zahlverfahren vorgeben (siehe Grundlagen). In Verbindung mit einer SEPA Instant Payment Zahlung kann der Händler im gleichen Augenblick über das Geld verfügen. Damit ist R2P für den Händler so sicher wie eine Zahlung per Vorauskasse, nur viel schneller: 10 Sekunden.

Zudem ist das Transaktionslimit mit 100.000 € im Vergleich sehr, sehr hoch.

Eine mögliche Variante ist auch, dass der Käufer die R2P sofort anerkennt, aber die Zahlung erst später ausführt z.B. bei Erhalt der Ware. Auch die Zahlung von Teilbeträgen läßt sich definieren. Wenn die Zahlung zeitlich von der Anerkennung der Zahlung getrennt wird, kann optional eine Zahlunsgarantie für den Verkäufer eingerichtet werden.

Request to Pay mit SEPA Proxy Lookup und E-Rechnung

Eine Möglichkeit den Vorgang für den Käufer noch einfacher zu machen, ist der SEPA Proxy Lookup Dienst (SPL). Wenn der Käufer seine IBAN hinterlegt hat (über seine Hausbank), kann eine Eingabe beim Checkout unterbleiben. Für die Initiierung der R2P Transaktion wird die IBAN dann über SPL vom Händler (bzw. seiner Bank) erfragt.

Eine R2P Nachricht hat freie Felder, die eine Übertragung von Rechnungsdaten erlauben. Bei Einkäufen mit vielen Positionen findet dies sicherlich Grenzen, aber es gibt weitaus mehr Möglichkeiten als die bekannten Felder im Verwendungszweck einer SEPA Zahlart.

Request to Pay im E-Commerce: Wann und wie kann ich das nutzen?

Entscheidend für die Nutzung für Käufer und Verkäufer ist die Umsetzung von R2P bei der jeweiligen Hausbank. Banken sind derzeit nicht verpflichtet R2P umzusetzen, also ist notfalls ein Bankwechsel erforderlich.

Außer der eigenen Bank wird kein weiterer Dienstleister benötigt. Gerade eine aufwändige Einbindung gem. PCI DSS wie bei der Kreditkarte ist nicht notwendig. Eine IBAN ist im Sinne der DSGVO natürlich verantwortungsvoll zu handhaben, aber eben auch nicht strenger wie die anderen Daten des Käufers. Für einen Online Händler ist also auch die technische Umsetzung von R2P sehr einfach.

Vorteile zu anderen Zahlverfahren im Online Handel

Der wesentliche Unterschied zu den anderen Bezahlarten im Online Handel ist die Direktheit. Weder Käufer noch Verkäufer benötigen einen Intermediär, weil beide Parteien ausschließlich mit ihrer jeweiligen Bank agieren. Es entstehen also keine zusätzlichen Kosten, keine neuen Abläufe oder Vertragsbindungen.

Aus dieser Direktheit folgt auch eine Rechtssicherheit für den Verkäufer. Wenn ein Käufer eine R2P Forderung anerkennt, geschieht dies in der E-Banking Anwendung bei seiner Bank. Das Anerkennen der Forderung ist mit der Zahlung verknüpft, d.h. Verwechslungen sind ausgeschlossen. E-Banking Angebote müssen der PSD2 Anforderungen genügen, d.h. damit hat die Anerkennung der Forderung bereits das gleiche Sicherheitsniveau wie die Zahlung selbst.

Sofern SCT Inst als Zahlmethode mit R2P verbunden ist, hat der Händler sein Geld auch unmittelbar auf seinem Konto zur Verfügung, d.h. er muss nicht auf die Auszahlung durch einen Acquirer oder Collector warten. Der Kontenabgleich bei derlei Auszahlungen entfällt ebenso.

Auch bei Komfort und Sicherheit ist R2P nicht zu schlagen, da die Parteien nur in ihrer bekannten Bankanwendung agieren.

Request to Pay im E-Commerce: Was kostet das?

Eine Request to Pay Transaktion kostet die sendende Bank eine direkte Gebühr (z.Zt. 0,0025€) bei der Bundesbank. Für das verbundene SEPA Zahlverfahren wird nochmals ein Betrag in der gleichen Größenordnung berechnet. Die Gebühren im Interbankenzahlungsverkehr sind i.d.R. Mengenabhängig, d.h. es gibt hier ggf. Abweichungen nach unten.

Entscheidender ist die Frage, wieviel Gebühren die Banken ihrem jeweiligen Kunden für eine R2P Transaktion berechnen. Hierzu gibt es seitens des Schemes natürlich keine Vorgabe, sondern es soll sich ein Marktpreis im Wettbewerb der Banken bilden. Wie bei den anderen Zahlverfahren ist zu erwarten, dass der Käufer keine (oder geringe) Kosten trägt. Die Bank des Händlers wird voraussichtlich ein höheres Transaktionsentgeld erheben.

Teilen

Weitere Artikel