Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

28.07.2022

Aktualisiert am

03.11.2023

Lesezeit

6 min

Inhalt des Artikels

Bitcoin Zahlungen stehen bei vielen Menschen aus unterschiedlichen Gründen in der Kritik, obwohl der Anspruch des Erfinders sehr edel war: ein öffentliches System zur Übertragung von Guthaben für jedermann zu jederzeit an jedem Ort. Gerade Banken sind in diesem Szenario die Gegenspieler, obwohl auch sie sich die Infrastruktur von Bitcoin zu nutze machen könnten. Insbesondere Bitcoin Lightning im Interbankenzahlungsverkehr eröffnet interessante Anwendungsfälle in Hinblick auf konventionelle Clearing Verfahren. Im Folgenden formulieren wir im Rahmen einer Konzeptstudie eine gewagte Idee:

Bitcoin Zahlungen stehen bei vielen Menschen aus unterschiedlichen Gründen in der Kritik, obwohl der Anspruch des Erfinders sehr edel war: ein öffentliches System zur Übertragung von Guthaben für jedermann zu jederzeit an jedem Ort. Gerade Banken sind in diesem Szenario die Gegenspieler, obwohl auch sie sich die Infrastruktur von Bitcoin zu nutze machen könnten. Insbesondere Bitcoin Lightning im Interbankenzahlungsverkehr eröffnet interessante Anwendungsfälle in Hinblick auf konventionelle Clearing Verfahren. Im Folgenden formulieren wir im Rahmen einer Konzeptstudie eine gewagte Idee:

Interbankenzahlungsverkehr im In- und Ausland

In einer freien Marktwirtschaft funktioniert auch der Zahlungsverkehr nach Angebot und Nachfrage. Je mehr Transaktionen abgewickelt werden, desto ausgefeilter sind die Systeme dafür. In entlegenen Gegenden der Erde aber wird es schwierig Geld zu senden oder zu empfangen. Von den ca. 160 verschiedenen Währungen sind nur ca. 45 für den Zahlungsverkehr einigermaßen relevant. Beim Rest ist es aufwändig und sehr teuer Guthaben zu übertragen. Ein wichtiger Grund ist die notwendige Infrastruktur, die ein kosteneffizienter Zahlungsverkehr benötigt.

Clearing and Settlement Mechanism (CSM)

In den Ländern der ersten und zweiten Welt wachsen und gedeihen automatisierte Clearingsysteme (Automated Clearing House – ACH) die mehrere Banken für den Interbankenzahlungsverkehr verbinden. Die wichtigsten Plattformen in Europa sind das Eurosystem und das EBA-Clearing. Es gibt jeweils unterschiedliche Dienste für Großbetragszahlungen, den Massenzahlungsverkehr und Zahlungen in Echtzeit. Auch in Amerika und Asien gibt es Systeme für die vollautomatische Zahlungsabwicklung und auch hier liegt der Fokus zunächst auf Inlandszahlungen, weil hier naturgemäß der größte Bedarf besteht. Ebenso muss kein Währungswechsel bewerkstelligt werden, was eine große Hürde ist, je „kleiner“ die beteiligten Währungen sind. Auch bei der Vernetzung von CSM Systemen untereinander ist der Währungswechsel eine Herausforderung.

CSMs sind keine öffentliche Infrastruktur sondern Organisationen mit Gewinnstreben. Oft gehören sie den Mitgliedern, die sich Kosten und Erträge teilen. Banken mit hohen Transaktionsvolumen haben i.d.R. Kostenvorteile.

Wieso ist eine Währungswechsel den so schwer?

Geld in unterschiedlichen Währungen zu bevorraten kann sehr gewinn- oder auch verlustbringend sein, da die Kurse je nach Angebot und Nachfrage steigen oder fallen. Zudem verlässt Buchgeld nicht das eigene Land, d.h. wenn eine Bank Konten in einer bestimmten Währung führt, müssen diese über Partnerbanken oder eigene Niederlassungen im entsprechenden Land gedeckt sein. Man kann zwar einen Koffer voll Bargeld im eigenen Tresor im Heimatland verwahren, nicht aber Buchgeld.

Eine Bank muss sich gut vorbereiten, wenn sie am Geschäft mit Währungen teilnehmen will.

Interbankenzahlungsverkehr im Korrespondenzbankensystem

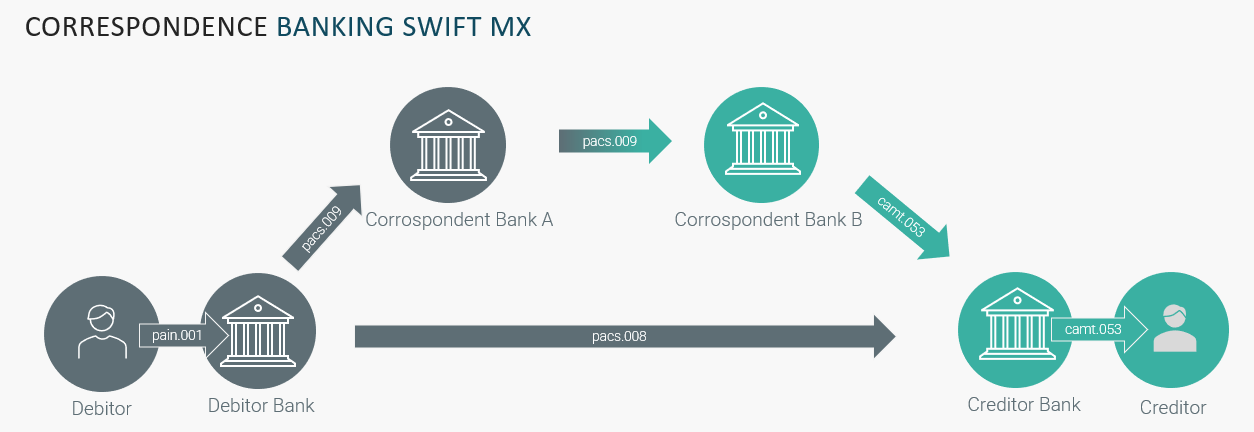

Wenn eine Zahlung nicht über ein CSM abgewickelt werden kann, bleibt nur der Weg über eine Partnerbank. Ca. 200 Banken weltweit beteiligen sich aktiv am sog. Korrespondenzbankensystem, bei dem Banken gegenseitig Konten unterhalten. Auch der Geldumtausch spielt hier eine große Rolle. Über das Nachrichtensystem z.B. von SWIFT werden Transaktionsdaten ausgetauscht und auf den Konten verrechnet.

Solange die Volumen und Gebühren hoch genug sind, ist dieses Geschäft durchaus lukrativ. Zahlungen mit geringem Transaktionsbetrag und in seltener Währung sind in diesem Umfeld eher uninteressant und daher teuer. Oft kann nicht direkt zwischen zwei Währungen gewechselt werden, sondern es wird eine Zwischenumtausch benötigt. Bei manchen Zahlungen sind vier, fünf oder gar mehr Banken beteiligt, die jeweils Gebühren beaufschlagen, sodass von manch dreistelligem € Betrag nichts mehr bleiben würde.

Um solche Zahlungen transparenter zu machen, hat SWIFT das sog. SWIFT gpi System eingeführt. Mit SWIFT gpi werden die Stationen einer Transaktion nur dokumentiert, aber nicht optimiert.

Bitcoin im Interbankenzahlungsverkehr

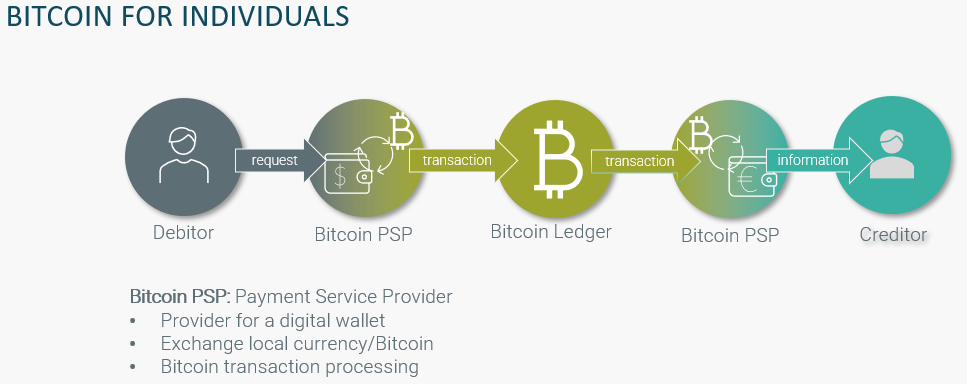

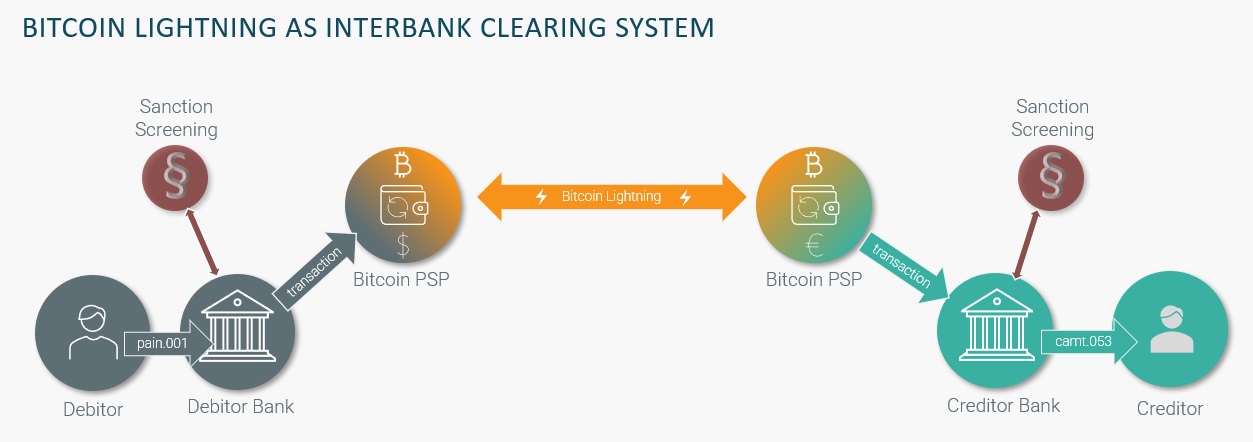

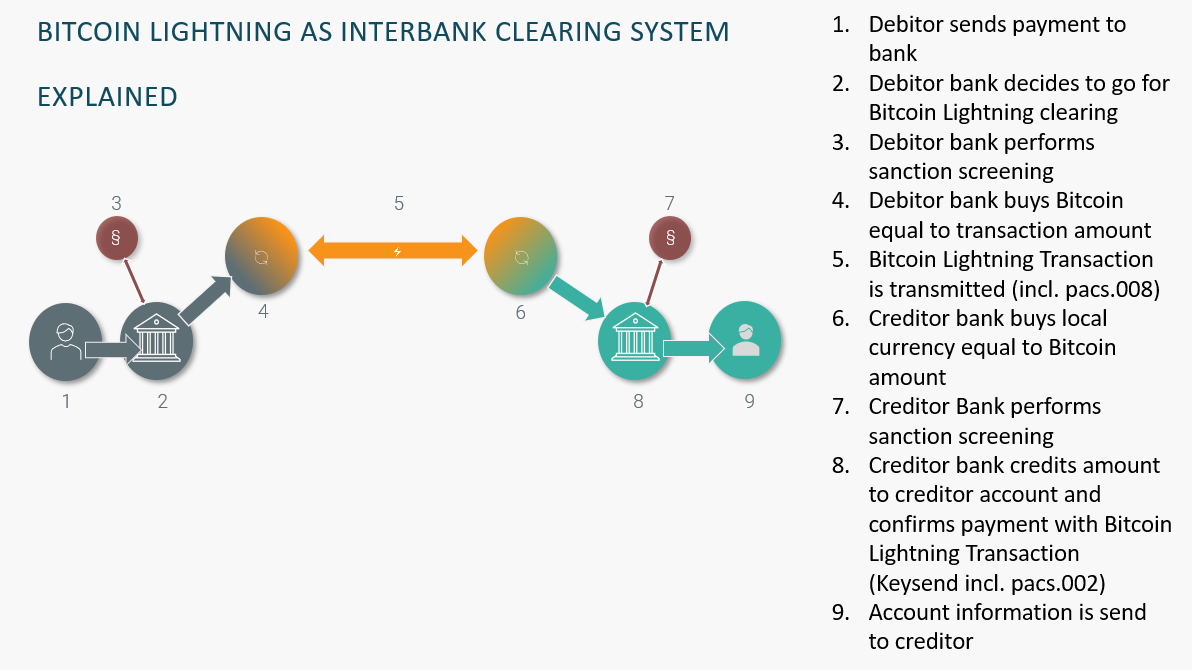

Der Charme von Bitcoin ist der fehlende Eigentümer. Das System ist eine offene Infrastruktur zur Übertragung von Guthaben, vergleichbar dem Internet, das eine Infrastruktur zur Datenübertragung darstellt. Der Kurs von Bitcoin wird vielleicht von Spekulanten, aber nicht von einer Nationalbank beeinflusst und jeder kann sich einen „Bitcoinkoffer“ in seinen „Datentresor“ stellen. Wenn zwei Banken ein Guthaben über Bitcoin austauschen, kann Bitcoin mit einer Wechselbörse wie ein multiwährungsfähiges ACH fungieren. Das Risiko der Kursschwankungen kann minimiert werden, wenn beide Banken den Ankauf und Verkauf von Bitcoin zeitgleich mit der Transaktion durchführen. Das Guthaben in Bitcoin wird also nur in der Höhe und nur für die Zeit der Transaktion gehalten, wenn Kursrisiken vermieden werden sollen. Welchen Bitcoin Kurs die jeweilige Bank dem jeweiligen Kunden für die eigene Währung anbietet, ist wiederum eine freie geschäftspolitische Entscheidung. Die Kosten für die Nutzung des „Bitcoin Clearings“ sind im Interbankenzahlungsverkehr so transparent wie für jede andere Bitcoin Transaktion auch.

Bitcoin für Banken?

Die Idee eine „Zwischenwährung“ im Auslandszahlungsverkehr zu nutzen, haben Unternehmen wie z.B Ripple schon vor vielen Jahren umgesetzt. Die Basis war allerdings keine „öffentliche“ Währung.

Natürlich wurde Bitcoin entwickelt, um den Guthabentransfer abseits der etablierten Banken und Währungen abzuwickeln. Jede Nationalbank sieht es sehr kritisch, wenn im eigenen Land Zahlungen mit Währungen getätigt werden, die nicht die eigene ist. Die Währungspolitik zur Steuerung der Wirtschaft wird damit eingeschränkt. Zudem gilt gerade Bitcoin als Magnet für Geldwäscher, Erpresser und Steuerhinterzieher.

Sobald allerdings Bitcoin Lightning im Interbankenzahlungsverkehr eingesetzt wird und also Sender und Empfänger zugelassene Banken sind, ist die Funktion auf das Clearing beschränkt. Ob Ganoven oder Normalbürger von der neuen Art von Finanztransfers profitieren liegt ausschließlich in der Verantwortung der beteiligten Banken.

Bitcoin kann für Banken auch eine wertvolle Alternative zu SWIFT werden, gerade in kleinen Staaten mit wenig Infrastruktur, wo selbst der Zugang zum SWIFT Net eine Herausforderung ist.

Bitcoin Lightning im Interbankenzahlungsverkehr

Das Bitcoin Lightning Network ist ein Netzwerk aus sogenannten Timelocked Off-Chain Zahlungskanälen, welche es erlauben, Bitcoin Transaktionen nahezu in Echtzeit off-chain zu verarbeiten. Gleichzeitig wird das Verarbeitungsvolumen des Bitcoin Ledgers verzigfacht, sodass der Massenzahlungsverkehr mit Bitcoin möglich wird. Auch der Energieaufwand für eine Bitcoin Transaktion verteilt sich so auf sehr viel mehr Schultern.

Ein weiteres Merkmal von Bitcoin Lightning ist wichtig: im Protokoll kann die verschlüsselte pacs.008 Information übertragen werden, ohne die die Empfängerbank keine Embargo Prüfung durchführen könnte. Ebenso ist eine Transaktionsantwort möglich (pacs.002) die den Betrag der Zielwährung enthält. Die Debitorenbank kann also ihrem Kunden mitteilen, welcher Betrag beim Kreditor in seiner Landeswährung eingegangen ist.

Was ist mit Volatilität, Anonymität, Datenschutz und Regulatorik?

Der stark schwankende Bitcoin Kurs führt nur dann zu einem Risiko für die Banken, wenn der Währungstausch Landeswährung/Bitcoin bei Sender und Empfänger zeitlich auseinander liegt. Bei Verwendung von Bitcoin Lightning kann die gesamte Transaktion in Sekunden abgewickelt werden, d.h. ein schwankender Bitcoin Kurs ist kaum relevant.

Da die Banken untereinander die im Interbankenzahlungsverkehr üblichen Daten (pacs.008) austauschen, sind Sender und Empfänger nicht anonym. Die hier gezeigte Verwendung der Bitcoin Infrastruktur soll ausschließlich die Möglichkeiten der Banken erweitern. Der Kontoinhaber, egal ob Sender oder Empfänger, muss i.d.R. nicht wissen, dass die Überweisung via Bitcoin Lightning im Interbankenzahlungsverkehr erfolgt ist.

Der in diesem Konzept dargestellte Datenaustausch (pacs.008 Information) ist natürlich via Onion Routing des Lightning Protokolls verschlüsselt, sodass keine personenbezogenen Daten öffentlich werden. Im Payload der Lightning Zahlung können alle relevanten Daten der pacs.008 Zahlung für die Kreditorbank zugänglich gemacht werden, für Dritte jedoch nicht.

Eine Bank darf selbstverständlich nur solche Geschäfte tätigen, die seitens des zuständigen Regulators erlaubt sind. Dies betrifft auch die Partnerschaft mit einem zugelassenen Bitcoin PSP, der die Auflagen für die Krypto Branche in seinem Land erfüllen muss. Die EU regelt die Zulassung für diese Dienstleistung über die MiCA Verordnung (Markets in Crypto-assets). Die Bank muss Sorgfalt bei der Wahl des Providers walten lassen, um nicht die eigene Lizenz zu gefährden. Es ist zu erwarten, dass sich am Markt Unternehmen als Bitcoin PSPs für Banken und Konzerne bilden und für einen effizienten Wettbewerb sorgen.

Bitcoin Lightning für Unternehmen?

Zweifellos bietet Bitcoin auch für Unternehmen eine interessante Alternative zu dem Devisengeschäft mit Banken. Wenn Zahlungen zwischen Unternehmensteilen in verschiedenen Währungen ausgeführt werden müssen, kann das hier beschriebene Konzept Kostenvorteile bieten. Statt des normalen Bankkontos wird eine „digital wallet“ bei einem Bitcoin PSP pro Währung und pro Unternehmenseinheit unterhalten und für interne Zahlungen genutzt.

Großunternehmen haben mit Großbanken effiziente Systeme für die sog. „cross-border payments“ geschaffen, aber kleineren Unternehmen haben zu diesen Lösungen keinen Zugang. Die Nutzung von Bitcoin hat geringe Einstiegs- und Betriebskosten, sodass auch „kleine Lösungen“ umsetzbar sind.

Die Vor- und Nachteile im Überblick

Vorteile:

- Kostengünstige Alternative im Auslandszahlungsverkehr durch die Nutzung der offenen Bitcoin Lightning Infrastruktur

- Gesetzeskonforme Abwicklung

- Geringe Anfangsinvestitionen

- Keine laufenden Kosten, da sich Transaktionen selbst finanzieren

- Auch bei geringen Transaktionsbeträgen und Transaktionszahlen profitabel

- auch als Backup System zum konventionellen Clearing einsetzbar

- Zahlungen in Echtzeit

Nachteile:

- Bitcoin Lightning Know-how muss aufgebaut werden

- geeigneter Bitcoin PSP muss gefunden werden

- Technologie ist am Anfang, d.h. Bedarf der Aufmerksamkeit

- Bitcoin Lightning hat noch Kapazitätsgrenzen die mittelfristig Weiterentwicklungen erfordern

- Echtzeitfähiges Embargo System erforderlich

- Geeignetes Zahlungsverkehrssystem muss vorhanden sein 😉

Welche Anforderungen muss ein Zahlungsverkehrssystem beim Umgang mit Bitcoin Lightning erfüllen?

Ein modernes Zahlungsverkehrssystem wie z.B. CPG.classic muss auch ohne die hier beschriebene Clearing Variante über Bitcoin Lightning einen einheitlichen Nachrichtenaustausch mit dem Core Banking System (CBS) gewährleisten. Idealerweise erfolgt die Kommunikation per ISO 20022 Nachrichten.

Wenn Transaktionen mit Hilfe eines Bitcoin PSPs durchgeführt werden sollen, muss das ZV-System die nötige Konvertierung für dessen Schnittstelle durchführen. Im CBS der Bank wird die Zahlung ausgelöst wie jede andere Zahlung auch. Erst im ZV-System wird aufgrund der Währung, der BIC oder des Ländercodes entschieden, welcher Leitweg mit welcher Clearing Methode genutzt wird.

Für die verschlüsselte Übergabe der pacs.008 Informationen an die Empfängerbank wird zudem die Kommunikation für das Lightning Network benötigt. Falls Zahlungen in Bulk Dateien verarbeitet werden sollen, kann die Sammlung der Transaktionen und die Zeitsteuerung im ZV-System erfolgen.

Bei einer vollständigen Integration steuert das ZV-System also die gesamte Kommunikation inkl. der R-Transaktionen und liefert auch die Abrechnungsdaten für die Gebühren. Alle anderen IT-Systeme der Bank bleiben unberührt.

Wenn Sie Meinungen oder Fragen zu unserer beschriebenen Konzeptstudie für Bitcoin Lightning im Interbankenzahlungsverkehr haben, sprechen Sie uns gerne jederzeit über unser Kontaktformular an.

Infos zum Lightning Network finden Sie hier.

Teilen