Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

10.05.2022

Aktualisiert am

11.05.2022

Lesezeit

3 min

Inhalt des Artikels

Das EPC Scheme Rulebook für SEPA Request to Pay ist nach langjähriger Diskussion im Vorfeld seit Juni 2020 verfügbar. Inzwischen gibt es eine zweite Auflage und auch die interbanken Infrastruktur zur Abwicklung ist in Betrieb. Das Thema wird viel diskutiert, weil Unternehmen und Händler:innen auf geringere Gebühren im Zahlungsverkehr und mehr Möglichkeiten zur Automatisierung (Stichwort Rechnungsdaten) hoffen. Auch die europäische Abhängigkeit von US Kreditkarten und US Wallet-Lösungen ist aus politischer Sicht bedrohlich. Holen die Europäer:innen mit SRTP zum Befreiungsschlag aus?

Was ist SEPA Request to Pay und was ist es nicht?

In vielen Beiträgen wird der Eindruck erweckt, SEPA Request to Pay (SRTP) sei ein Zahlverfahren. Tatsächlich ist SRTP „nur“ die Anerkennung einer Transaktion, deren zugehörige (SEPA) Zahlung im Anschluss erfolgt. SRTP ist also eine Ergänzung zu den existierenden SEPA Zahlmethoden und nur in der Kombination mit ihnen einsetzbar.

In Kombination mit einer SEPA Instant Payment Transaktion bietet SRTP tatsächlich Potenzial eine Kreditkartenzahlung zu ersetzen, aber leider ist das nicht alles.

Gut oder gut gemeint?

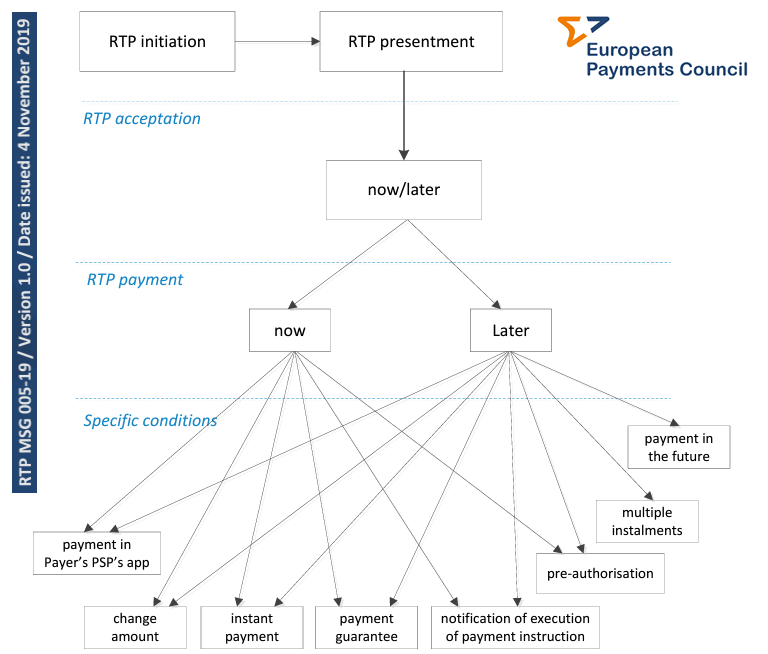

Verständlicherweise haben die Schöpfer:innen des SEPA Request to Pay „Schemes“ versucht, einen multifunktionalen und flexiblen Rahmen vorzugeben, damit alle denkbaren Geschäftsfälle abgedeckt werden können. In der Version 1.0 des Rules Books gab es dazu eine Darstellung:

Eine Anfrage kann also für eine sofortige oder spätere Zahlung definiert werden. Dazu darf sich der Betrag evtl. ändern, eine Ratenzahlung möglich sein oder auch nur eine Garantie oder Vorautorisierung für eine Zahlung angefordert werden. Diese Vielfalt an Möglichkeiten erfreut natürlich Händler:innen und Unternehmen, weil jeder erdenkliche Geschäftsfall für Online Geschäfte und im stationären Handel abgedeckt ist.

Dieser bunte Strauß an Möglichkeiten ist einem:er unbedarften Kunden:in (= Zahler:in) nur aufwändig zu vermitteln und auch kaum in einer Banking App umsetzbar. Auch viele Core Banking Systeme können nicht ohne weiters z.B. verzögerte Zahlungsgarantien abbilden. Im Privatkundengeschäft ist SEPA Request to Pay für Banken ein Alptraum.

Sichererer für Portugiesen:innen die in Finnland einkaufen?

Der Werbeclaim des Jahres 2010: „Sicherererer“ von PayPal war durch eine Binsenweisheit im Zahlungsverkehr motiviert: Wer den Kunden hat, bekommt den Händler. Kein Zahlverfahren hat sich jemals durchgesetzt, ohne dem Kunden:in einen handfesten Vorteil zu bieten. Bei SEPA Request to Pay ist der „Zahler:in“ nur ein Akteur:in, aber kein Kunde:in. Das Scheme lässt daher auch jegliche Betrachtung von Streitigkeiten außen vor, sodass ein Zahler:in doch lieber wieder zur Kreditkarte oder eben PayPal greifen wird, wenn er dem Verkäufer:in nicht 100% vertraut. Gerade im länderübergreifenden Onlinegeschäft bedarf es einer Lösung für Streitfälle und einer schnellen Aussortierung von schwarzen Schafen:Böcken.

Wer verdient an SEPA Request to Pay?

Auch die Frage nach dem Business Case überlässt das SRTP Rule Book den teilnehmenden Banken. Die Firmenkundenabteilung einer Bank kann sich meist noch Profite aus den Transaktionen vorstellen. Die für die Umsetzung nötigen IT-Dienstleister wittern sehr konkrete Geschäfte aus langwierigen Projekten. Aus diesem Lager kommen daher auch die Stimmen, die Banken zur schnellen Umsetzung mahnen, weil sonst angeblich Marktanteile verloren gehen.

In den Privatkundenabteilungen hat man noch nirgends SRTP bedingte Abwanderungen von Kunden:innen festgestellt und erfreut sich eher an den Erträgen aus dem Kartengeschäft (Interchange Fee). Die (Karten-) Taube in der Hand ist hier eben besser als der (SRTP) Spatz auf dem Dach.

Was wird aus SRTP?

Das Eurosystem ist durchaus eine Erfolgsgeschichte und elementarer Bestandteil der EU – jedenfalls aus Sicht der Bürger:innen. Die Banken trauern den verlorenen Erträgen aus dem (EU) Währungsgeschäft und dem grenzüberschreitenden (EU) Zahlungsverkehr nach. Als Unternehmen müssen sie nach wirtschaftlichem Erfolg streben und politische Weichenstellungen möglichst für diesen Zweck beeinflussen.

Ob die Finanzwelt die politische Initiative für SEPA Request to Pay absichtlich nach dem Motto „Wenn Du sie nicht überzeugen kannst, verwirre sie“ (Harry S. Truman) verhindern will, ist Spekulation. Vordergründig sind die Banken in Gestalt des EPC ja Treiber von SRTP. Sicher ist aber, dass sich keine Bank in hohe Investitionen stürzen kann, wenn nicht ein klarer Vorteil für die eigenen Aktionäre:innen dabei herausspringt.

Das die EU-Bürger:innen aus EU-Patriotismus eine wenig vorteilhafte Zahlmethode verwenden, erscheint ebenso wenig vorstellbar. SRTP löst hier ein Problem, das keiner hat.

Am wenigsten unplausibel für einen SRTP Erfolg erscheint noch die Möglichkeit, dass die Politik die Verwendung „verordnet“, sowie dies mit SEPA insgesamt geschehen ist. Was spricht gegen eine Zwangsheirat zwischen der SRTP Autorisierung bei jeder SEPA Transaktion? Antwort: ein halbwegs durchschaubarer Zahlungsverkehr.

SRTP wird wohl leider auf absehbare Zeit kein Grund zur Sorge bei den Anbietern für Kreditkarten und Wallet-Lösungen sein.

Teilen