Ein Beitrag von

Martin Berger

Veröffentlicht am

22.12.2022

Aktualisiert am

22.12.2022

Lesezeit

7 min

Inhalt des Artikels

Für Finanzinstitute hat sich dadurch das Potenzial für die Optimierung bestehender und auch neue Geschäftsfelder angrenzend an den Zahlungsverkehr eröffnet. Es sind und waren aber auch neue, teilweise tiefgreifende IT-Projekte dafür zu stemmen, die auch durch äußere Einflüsse wie Pandemie und angespannte Wirtschaftssituation nicht leichter zu bewältigen sind. Im Folgenden werden die wesentlichen Herausforderungen und Innovationen diskutiert und deren Einfluss auf den Betrieb einer Bank dargestellt.

Digitalisierung durch Cloud Banking

Hinter den Schlagworten „Cloud native“, „API first“, „Microservices“ und vielen weiteren stecken neuartige, wesentliche Konzepte des Cloud Computing beziehungsweise der Digitalisierung, welche den Banking Sektor vor Herausforderungen stellt. Sie müssen ihre proprietären Legacy-Systeme aus dem späten 20. Jahrhundert ablösen, um heutige höhere Ansprüche der Kunden, einer verschärften Regulatorik und einem steigenden Wettbewerb mit auf der „grünen Wiese“ beginnenden FinTechs entgegenzutreten. Dies Vorhaben benötigt zudem aufzubauendes Tech-Knowhow bei sinkenden Einnahmen und steigenden Kosten.

Skalierbarkeit, Echtzeitfähigkeit, volle Automatisierbarkeit und flexible Komposition von Workflows bei der Transaktionsverarbeitung sind für Altsysteme nicht ohne aufwändiges Refactoring bei schwindender Expertise dafür realisierbar, für neue Lösungsanbieter im Cloud Banking noch nicht mal mehr USP, sondern nur noch reiner Hygienefaktor. Prozesse und technische Abläufe des Zahlungsverkehrs sind häufig tief in den alten Strukturen der Legacy-Systeme verwurzelt, weshalb eine stufenweise Einführung oft komplizierter ist als eine Big Bang Migrationsstrategie, die jedoch auch gut abzuwägende Risiken in sich birgt. Cloud als Betriebsumgebung für Kernbank- und Zahlungsverkehrssysteme hat sich bereits einen kleinen Marktanteil erkämpft, der auch wachsen wird, für viele Institute ist die Nutzung dafür allerdings erst in der Konzeptions- bzw. Umsetzungsphase. Cloud Banking und damit verbundene Themen werden den Bankensektor also noch einige Jahre beschäftigen.

Harmonisierung des Zahlungsverkehrs durch ISO 20022

Die weltweite Umstellung der Zahlungsverkehrsnachrichten auf die ISO 20022 zwingt Banken ihre gesamten ZV-Systeme anzupassen. Dabei ist es nicht damit getan, nur den Nachrichtenaustausch auf neue Formate umzustellen, etwa mit einer Konvertierung. Vielmehr darf bei der Speicherung der Transaktionen keine Information verloren gehen, da sie gegebenenfalls für Nachforschungen zur Verfügung stehen müssen. Im Gegensatz zu den alten, unstrukturierten Nachrichtenformaten sind in der ISO 20022 jetzt neue Felder nutzbar, die beispielsweise mehr Informationen über die Beteiligten einer Transaktion zulassen. Die Identifikation und Verfolgung von Geldwäsche und Terrorismusfinanzierung wird dadurch erheblich erleichtert.

Die großen Clearing- und Settlement Systeme in Amerika und Asien sind auf dem gleichen Weg wie das Eurosystem, allerdings nicht im Gleichschritt. Mit der Konsolidierung des TARGET Systems wird der Umstieg für die SEPA Banken im März 2023 erzwungen. Die zweimalige Verschiebung dies Projektes zeigt, dass viele – auch systemrelevante Banken – an diesem IT Großprojekten im ersten bzw. zweiten Anlauf gescheitert sind. Die Fähigkeit der Banken künftig ähnlich tiefgreifende IT-Projekte umzusetzen, wird sicherlich wichtiger, da sich die IT-Innovationszyklen stetig verkürzen.

Steigende Anforderungen bei der Regulatorik

Die Finanzbranche unterliegt schon immer hohen regulatorischen Anforderungen und ist auch an eine stetige Zunahme an Vorschriften gewöhnt. Auch der Interbankenzahlungsverkehr ist zum Beispiel bei den Meldepflichten im Zahlungsverkehr von steigenden Anforderungen betroffen. Seit 2017 wurde mit den „Bankaufsichtlichen Anforderungen an die IT“ (BAIT) von der BaFin begonnen, der technisch-organisatorischen Ausstattung der Institute einen Rahmen vorzugeben. Auch hier ist zu erwarten, dass weitere Verschärfungen folgen.

SEPA Echtzeitüberweisungen

Die Eigenschaften von SEPA Echtzeitüberweisungen sind für den Bankkunden absolut überzeugend: SEPA-Überweisungen bis zu 100.000 Euro innerhalb zehn Sekunden überwiesen beziehungsweise gutgeschrieben bekommen und das rund um die Uhr das ganze Jahr. Für die Generationen Z und Alpha, die mit diesen Kommunikationseigenschaften groß werden, ist das ein heute erwartetes Normalverhalten. Die Einführung von SEPA Echtzeitüberweisungen wurde allseits diskutiert und gelobt, dennoch kann mit einem aktuellen Überweisungsanteil von 13.29 Prozent laut European Payments Council (EPC, Stand November 2022) keineswegs vom neu etablierten Normal die Rede sein. Gründe gibt es viele, von denen die ersten beiden wahrscheinlich entscheidend sind:

- Als neue Überweisungsart wird die Echtzeitüberweisung noch mit hohen Gebühren bepreist und deshalb vom Kunden nur für besondere eilige Zahlungen genutzt.

- Eine optionale Teilnahme bedeutet für eine Bank ein herausforderndes IT-Projekt und ggf. nur die Kannibalisierung des Geschäftsfeld, wofür bisher die normale SEPA-Überweisung etabliert ist.

- Echtzeitzahlungen erfordern einen höheren Liquiditätsbedarf beim Clearing, da auch „sekündliche Belastungsspitzen abgedeckt werden müssen (bei herkömmlichen Überweisungen erfolgt eine Nettoverrechnung am Tagesende).

- Den Kontoinhabern muss die zusätzliche Transaktionsart in der GUI übersichtlich dargestellt werden und ggf. auch erklärt werden.

- Es fehlt am Wettbewerbsdruck, da die Kontoinhaber die neue Transaktionsart kaum nachfragen oder gar deshalb mit einem Bankwechsel drohen.

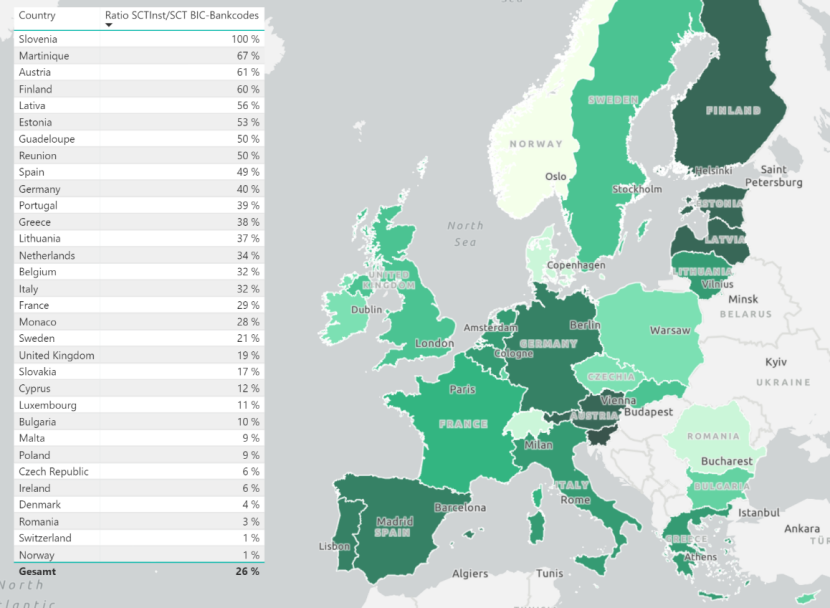

Abbildung 1: SEPA-Länder und deren prozentualer Anteil der SCT Teilnehmer, die auch an SEPA Instant teilnehmen (erzeugt mit Microsoft Power BI auf esri Kartenmaterial)

Abbildung 1: SEPA-Länder und deren prozentualer Anteil der SCT Teilnehmer, die auch an SEPA Instant teilnehmen (erzeugt mit Microsoft Power BI auf esri Kartenmaterial)Eine von CPG Finance Systems durchgeführte detaillierte Datenanalyse der teilnehmenden Banken, durchgeführt anhand von regelmäßigen Teilnehmerveröffentlichungen der Europäischen Zentralbank beziehungsweise EBA Clearing, zeigt, dass immerhin 26 Prozent (gemessen an eindeutigen BIC-Bankcodes) der SEPA SCT Teilnehmer auch Echtzeitüberweisungen ausführen können. Abbildung 1 zeigt, wie sich diese Durchdringung im SEPA Raum im Oktober 2022 gestaltet. Aus dieser Betrachtungsperspektive kann man deuten, dass doch nach wie vor von den Bankkunden eher die Standard SEPA Überweisung verwendet wird (vermutlich aus Unkenntnis oder Kostengründen), da der prozentuale Anteil der Teilnehmer mit 26 Prozent höher ist als der transaktionale Anteil von 13,26 Prozent. Grund dafür kann auch sein, dass eher Finanzinstitute mit unterdurchschnittlichem Volumenanteil aller SEPA Überweisungen heute schon an SEPA Instant teilnehmen, etwa um als Nischenanbieter hier Alleinstellungsmerkmale zu besetzen.

Um unter anderem der langsamen Umsetzung von SEPA Echtzeitüberweisungen entgegenzutreten, hat die EU Kommission Ende Oktober 2022 einen neuen Gesetzesentwurfsvorschlag angenommen, der sicherstellen soll, dass SEPA Echtzeitüberweisungen in der gesamten EU erschwinglich, sicher und ungehindert abgewickelt werden können. Der Vorschlag novelliert die Verordnung von 2012 über die Einheitliche Euro-Zahlungsverkehrsverordnung (SEPA) und stellt vier zentrale Anforderungen an SEPA Echtzeitüberweisungen:

- Universelle Verfügbarkeit von SEPA Echtzeitüberweisungen, mit der Verpflichtung für EU-Zahlungsdienstleister, die bereits SEPA Überweisungen anbieten, innerhalb eines bestimmten Zeitraums auch SEPA Instant anzubieten.

- SEPA Echtzeitüberweisungen erschwinglich machen, mit der Verpflichtung für Zahlungsdienstleister, dafür zu sorgen, dass der Preis dafür herkömmliche Überweisungen nicht übersteigt.

- Stärkung des Vertrauens in SEPA Echtzeitüberweisungen durch die Verpflichtung der Anbieter, die Übereinstimmung zwischen IBAN und dem vom Zahler angegebenen Namen des Begünstigten zu überprüfen, um Zahler vor der Zahlung auf einen möglichen Fehler oder Betrug aufmerksam zu machen.

- Beseitigung von Reibungsverlusten bei der Verarbeitung von SEPA Echtzeitüberweisungen unter Beibehaltung der Wirksamkeit der Überprüfung von Personen, die EU-Sanktionen unterliegen. Einrichtung eines Verfahrens, bei dem Zahlungsdienstleister ihre Kunden mindestens täglich anhand von EU-Sanktionslisten überprüfen, anstatt alle Transaktionen einzeln zu überprüfen.

Dieser Gesetzesentwurf allein wird sicherlich den Druck auf Banken deutlich erhöhen, sich zeitnah mit SEPA Echtzeitüberweisungen und deren Umsetzung zu beschäftigen.

SEPA Request-to-Pay

Im Juni 2020 wurde durch das EPC das so genannte Scheme Rulebook für SEPA Request-to-Pay (SRTP) manifestiert und im Juni 2021 in Kraft gesetzt. Diese SEPA Zahlungsaufforderung soll den Komfort, die Sicherheit und die Automatisierungsmöglichkeiten für alle Beteiligten beim Bezahlen im Laden oder Online für Käufer, Händler und deren Finanzinstitute erhöhen. Es ist naheliegend, dass die EU mit SRTP der Dominanz von nicht EU Zahlungsanbietern wie etwa PayPal etwas entgegensetzen will.

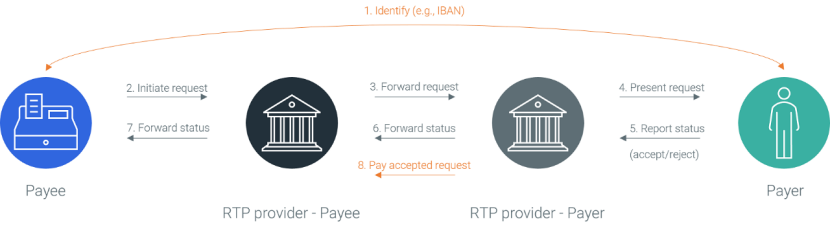

Der prinzipielle Request-Response-Prozessablauf sieht so aus (Abb. 2):

- Schritt 1: Identifikation des Käufers beim Händler, z. B. anhand IBAN (nicht vom SRTP Rulebook festgelegt).

- Schritt 2-4: Übermittlung des Zahlungsaufforderungs-Request via Händler- bzw. Käufer-Bank an den Käufer.

- Schritt 5-7: Übermittlung der Zustimmung bzw. Ablehnung des Käufers als Response über dieselbe Prozesskette zurück.

- Schritt 8: Im Falle der Zustimmung löst die Käufer-Bank zusätzlich eine mit dem Käufer abgestimmte SEPA Transaktion aus (nicht vom SRTP Rulebook festgelegt).

Die wesentlichen Eigenschaften von SRTP sind:

- Diese Art von Zahlungsaufforderung führt direkt zu einer so genannten Account to Account SEPA Zahlung zwischen den Finanzinstituten von Käufer und Händler (z. B. als SCT, SCTInst oder auch SDD) und ist nicht von weiteren Intermediären abhängig.

- Aufforderung und Autorisierung zur Zahlung erfolgt direkt im Kontext der vertrauten Banking-Autorisierung des Käufers, keine zusätzlichen Authentifizierungs- oder Autorisierungsschritte in anderen Apps beziehungsweise an Kartenlesegeräte sind erforderlich.

- Der Nachrichtenaustausch ist nach ISO 20022 strukturiert und erlaubt es, unter anderem Rechnungsinformationen mitzuliefern. Der Käufer kann die Zahlung zusammen mit Rechnung präsentiert bekommen, der Händler und seine Bank können Zahlungsprozesse und daran angrenzendes Bankdienstleistungen wie Factoring/Mahnwesen automatisieren bzw. optimieren.

Für alle vier involvierten Akteure ergeben sich Vorteile beziehungsweise Komfort, Sicherheit & Automatisierungsmöglichkeiten, wobei nach unserer Ansicht die Anreize für die Käuferbank sicherlich die schwächsten beziehungsweise die Umsetzungsaufwände am höchsten sind. Dieser Akteur ist aber für eine B2C-Adaption entscheidend. Beobachtet man die veröffentlichten Ankündigungen zu geplanten Umsetzungen zeigt sich, dass First-mover erst einmal im B2B-Sektor zu erwarten sind. Im November 2022 listet das EPC gerade einmal zwei SRTP Teilnehmer im SEPA Raum auf.

Das Potenzial für SRTP ist definitiv bestechend: Die Banken können anderen Zahlungs-Enablern etwas entgegensetzen, und rücken wieder stärker beim Bezahlen in den Fokus; der Händler kann Optimierungspotenziale bei Prozessautomatisierung heben; der Käufer wird mitmachen, wenn für ihn Bezahlen dadurch komfortabler und sicherer wird. Es bleibt jedoch abzuwarten, wie sich diese junge Initiative in den nächsten Jahren entwickeln wird.

Digitaler Euro und Zentralbankwährungen

Im Juli 2021 hat die EZB die Untersuchungsphase für einen digitalen Euro gestartet und die Einführung des digitalen Zentralbankgeldes (Central Bank digital Currency, CBDC) ist mehr als wahrscheinlich. Die genaue Ausprägung des digitalen Euros ist an vielen Stellen noch nicht absehbar, allerdings müssen Banken bereits jetzt internes Know-how aufbauen und die möglichen Szenarien und deren Auswirkung auf die eigene Geschäftstätigkeit untersuchen. Einerseits können neue Geschäftsfelder entstehen, aber ebenso können bestehende Geschäfte unter einem CBDC leiden.

Fazit

Die Herausforderungen für Finanzinstitute im Interbanken-Zahlungsverkehr sind vielfältig und gerade auch durch deren Verzahnung komplex. Nichtsdestotrotz bewegt sich die Branche insgesamt durch die IS0 20022 Harmonisierung, dem Setzen neuer Standards wie SEPA Echtzeitüberweisungen und dem zunehmenden Einsatz moderner Technologiearchitekturen in der Cloud in eine Richtung, die für neue Themen und für einen stabilen, aber auch flexiblen Zahlungsverkehr der Zukunft rüstet. Die Bedeutung einer guten IT-Strategie und deren erfolgreiche Umsetzung wird weiter steigen.

Dieser Artikel erschien am 19.12.2022 bei GI (https://www.geldinstitute.de/)

Wenn Sie weitere Fragen haben, nutzen Sie bitte unser Kontaktformular.

Teilen