Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

22.06.2022

Aktualisiert am

22.06.2022

Lesezeit

3 min

„Mit Statistiken kann man alles beweisen, auch das Gegenteil“ ist ein Zitat von James Callaghan. Auch im Bereich „payment“ gibt es unzählige Statistiken und die wenigsten sind tatsächlich hilfreich. Die Akteure der Branche „beweisen“ gerne die eigene (oft vermeintliche) Marktführerschaft oder Beratungsunternehmen publizieren internationale Studien, um ihre Payment Kompetenz zu belegen.

Wem nützen Payment Statistiken?

Viele Online Händler stellen sich regelmäßig die Frage, ob sie mit dem richtigen „payment mix“ noch mehr Umsatz erzielen könnten. Gerade im Ausland fällt die Einschätzung oft schwer, wenn dort andere Zahlmethoden genutzt werden. Aber auch alle Arten von Finanzdienstleistern versuchen Marktpotenziale für sich mit Hilfe von Payment Statistiken zu entdecken oder Investoren von Geschäftsideen zu überzeugen.

Was ist Payment?

Eine Schwierigkeit bei den Statistiken im Zahlungsverkehr sind die unscharfen Begriffe. Oft definieren Autoren:innen Begriffe anders als Leser:innen, was natürlich zu Fehlinterpretationen führt. Ein schönes Beispiel ist der Begriff „Mobile Payment“. Ist das jetzt von meinem Handy Betriebssystem abhängig oder meinem Mobiltelefon Provider? Wenn ich meine Kreditkarte im Handy hinterlege, ist das dann ein „Mobile Payment“ weil ich das Handy ja herumtrage?

Ein weiteres Beispiel ist der Begriff „direct debit“: in der Kreditkartenwelt wird darunter eine Transaktion mit einem auf Guthabenbasis geführten Konto (im Unterschied zu „credit“) verstanden, während in der SEPA Welt ein „Einzug“ (im Unterschied zur „Überweisung“) gemeint ist. Bei internationalen Betrachtungen verschwurbeln die Begriffe fast immer.

Oft sind die Payment Statistiken aber schon wegen anderen Unzulänglichkeiten unbrauchbar, wenn z.B. nur prozentuale Änderungen angegeben werden ohne einen Bezug auf Transaktionsvolumen oder Transaktionsbetrag. „Marktführer“ gibt es jeweils in beiden Segmenten und bei Bedarf lassen sich die Zahlen auch noch mit Branchen-, Verbandszugehörigkeiten oder anderen Kriterien kreuzen. In irgendeiner Nische ist fast jeder Akteur sein eigener Weltmeister.

Die sieben Leben einer Payment Transaktion

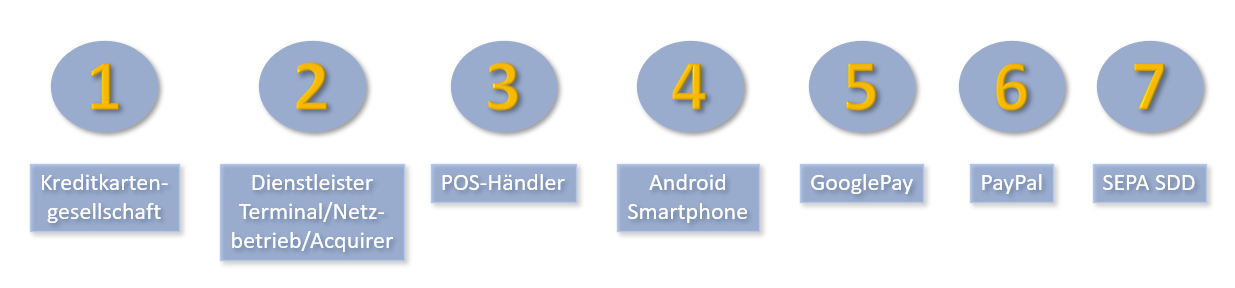

Eine Bezahltransaktion durchläuft viele Stationen, bis tatsächlich Geld vom Sender beim Empfänger landet. Jede dieser Stationen (=Unternehmen) macht u.U. eine eigene Statistik und der Markt erscheint plötzlich größer, als er tatsächlich ist. Eine Google Pay Transaktion am Point of Sale ist ein schönes Beispiel, wie sich eine einzige Transaktion versiebenfachen kann:

Die ursächliche Transaktion findet an einem Kartenterminal (3) mit einem Android Handy (4) statt. Hier ist Google Pay (5) hinterlegt, dass mittels der NFC Schnittstelle (MasterPass Technologie wie auch beim iPhone/ApplePay) eine drahtlose Kommunikation zum Terminal aufbaut und die Zahlung beim Kartenterminal wie eine Kreditkartentransaktion aussehen lässt. Für den Händler ist es also eine Kreditkarten Transaktion, die er z.B. an den Einzelhandelsverband zu Statistikzwecken meldet.

Der Dienstleister (2) des Händlers, der das Kartenterminal und ggf. auch die Kartenakzeptanz verantwortet, verbucht natürlich ebenfalls die Kreditkartentransaktion für die hauseigene Statistik. Letztlich landet die Transaktion noch bei der Statistik der Kartengesellschaft (1).

Interessanter ist der Weg auf der anderen Bildhälfte: sofern bei Google Pay keine Kreditkarte, sondern PayPal (6) hinterlegt ist, tritt PayPal als sog. Karten Herausgeber (Issuer) auf und erhält die sog. „Interchange Fee“ der Kreditkartenwelt. Tatsächlich macht PayPal aber das Clearing im Interbankenzahlungsverkehr: der Transaktionsbetrag wird vom Konto des Käufers als SEPA direct debit (vulgo Lastschrift, 7) eingezogen. Damit ist die Transaktion dann auch in der Zahlungsverkehrsstatistik der EZB zu finden, aber nicht als Kartentransaktion, sondern als SEPA Zahlung.

Wie liest man Payment Statistiken richtig?

Antwort: am besten gar nicht, wenn die Autoren:innen nicht gleichzeitig alle Angaben zur Erhebung machen und die Begriffe eindeutig klären. Wenn jährliche Statistiken veröffentlicht werden und die Erhebung der Daten klar und unverändert bleibt, lassen sich valide Schlüsse ziehen. Vorbildliche Arbeit leistet hier z.B. ibi Research, weil die Autoren:innen dort mit wissenschaftlicher Methodik und vor allem unabhängig arbeiten.

Fazit: Wer Payment Statistiken nutzen will, überlegt sich also besser zunächst den zu belegenden Sachverhalt und sucht sich dann die passende Statistik dazu.

Teilen