Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

01.06.2023

Aktualisiert am

05.11.2023

Lesezeit

3 min

Mit dem neuen Clearingdienst One-Leg Out Instant Credit Transfer (SEPA OLO oder OCT Inst) wird die Marktinfrastruktur der EZB erheblich verändert. Bisher waren nur Euro Zahlungen im TARGET System möglich, aber schon ab November 2023 fällt die Währungsschranke. Bei SEPA OLO ist eine Partei (also „one-leg“), egal ob Sender oder Empfänger, nicht in der Euro Zone (also „out“). Ein SEPA Kontoinhaber soll also künftig seinen Auslandszahlungsverkehr genau so schnell und einfach erledigen können, wie das im Euro-Raum mit SEPA Instant Payments möglich ist. Ob und wie schnell der neue Dienst genutzt wird, lässt sich momentan schwer einschätzen. Ein paar Aspekte beleuchtet dieser Beitrag.

Echtzeitzahlungen im Auslandszahlungsverkehr?

Wenn Banken Währungsgeschäfte machen, dann lassen sie sich gerne Zeit. Grund sind nicht alte, langsame Computer oder verschlafene Mitarbeitende, sondern das Lauern auf den rechten Augenblich zum An- oder Verkauf. Der Gewinn im Devisenhandel wird nicht durch eine schnelle Abwicklung erzielt, sondern durch geschicktes Agieren an Spot- und Terminmärkten.

Echtzeittransaktionen stehen einer solchen Strategie natürlich entgegen und daher hat es viele Marktteilnehmer verwundert, dass das EPC das neue One-Leg out Clearing darauf ausgerichtet hat. In seiner Marktbefragung hat das EPC den Bedarf dafür erkannt: nicht nur Unternehmen, auch Banken wollen Echtzeitzahlungen im Auslandszahlungsverkehr.

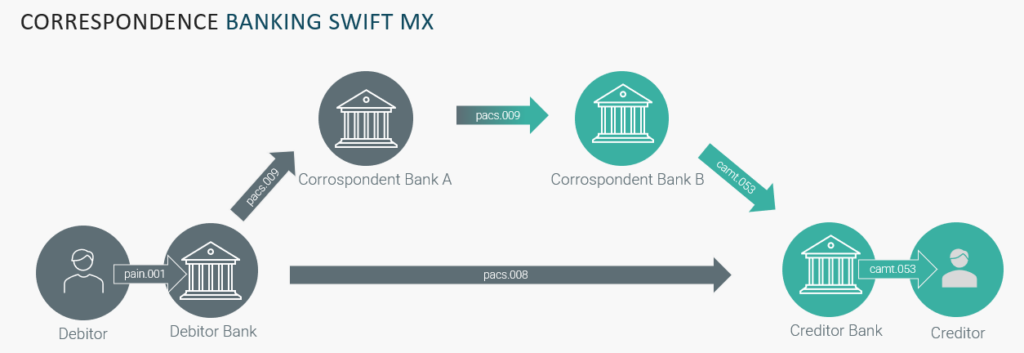

Das Korrespondenzbankengeschäft von SWIFT

Bekanntlich kann Fiatgeld das Land nicht verlassen, d.h. wenn eine SEPA Bank z.B. mit US$ hantieren will, müssen die Transaktionen bei der US Notenbank gedeckt sein. Eigene Auslandstöchter für diesen Zweck zu unterhalten, lohnt sich nur für wenige Großbanken. Kleinere Banken sind auf sog. Nostrokonten bei anderen Banken angewiesen.

Weltweit gibt es ca. 200 Banken die dieses Geschäft mehr oder weniger intensiv betreiben und SWIFT wird i.d.R. für die Kommunikation benutzt. Wie schnell die Korrespondenzbank die Zahlung weiterverarbeitet, ist bei diesem System nicht vorgeschrieben. Banken mit großem Geschäftsvolumen haben sowohl einen Kostenvorteil beim Unterhalt des Netzwerks von Partnerbanken, als auch mehr Erfahrung bei der Optimierung. Weltweit agierende Konzerne, die bei ihrer Liquiditätssteuerung auf schnelle cross-currency Transaktionen angewiesen sind, beklagen ein Banken Oligopol.

Fintechs, Neobanken und Spezialbanken

Den steigenden Bedarf an cross-border cross-currency Transaktionen haben natürlich schon viele Unternehmen für sich entdeckt und sich darauf spezialisiert. Auf Basis von eigenen Filialen oder Partnerbanken werden Lösungen für Privat- oder Geschäftskunden angeboten, aber auch andere Banken gehören oft zu den Zielkunden.

Den steigenden Bedarf an cross-border cross-currency Transaktionen haben natürlich schon viele Unternehmen für sich entdeckt und sich darauf spezialisiert. Auf Basis von eigenen Filialen oder Partnerbanken werden Lösungen für Privat- oder Geschäftskunden angeboten, aber auch andere Banken gehören oft zu den Zielkunden.

Mit der Gründung im Jahre 1852 ist Western Union vermutlich der älteste Vertreter in diesem Segment. Wise (früher Transferwise), Remitly oder Thunes sind die moderneren Player dieser Branche. Letztlich gehört auch Ripple dieser Kategorie an, wobei hier die Basis des Clearings eine eigene Kryptowährung ist.

Was bedeutet SEPA OLO für Europa?

SEPA OLO wird für die Unternehmen im Euro-Raum zweifellos Vorteile im Auslandszahlungsverkehr bedeuten.

SEPA OLO wird für die Unternehmen im Euro-Raum zweifellos Vorteile im Auslandszahlungsverkehr bedeuten.

Beispiel Lohnzahlungen für Fabriken im Nicht-Euro-Raum:

- heute wird Geld ins Ausland transferiert, dabei umgerechnet und dann werden von dort aus mit einem lokalen Konto Inlandsüberweisung getätigt.

- Künftig können alle Löhne weltweit vom (Euro-) Hauptquartier aus angewiesen werden – in Euro, in Echtzeit, 24/7/365 und ohne Auslandskonto.

EU Länder, die nicht an SEPA teilnehmen und deren Wirtschaft also mit der Währungshürde zu kämpfen haben, werden bemüht sein ihre echtzeitfähigen Clearingsysteme an das SEPA OLO Clearing anzubinden. Das gleiche gilt sicherlich für Länder mit hohem Handelsvolumen mit der EU und die Wirtschaft der „beiden Beine“ wird gleichermaßen profitieren.

Die Vorgaben des EPC im SEPA Rulebook sehen keine Beschränkung der Teilnehmer oder Währung vor, sodass vielleicht jede handelbare Währung der Welt auf kurz oder lang im TARGET System erreichbar sein wird.

Die Bedeutung einer Währung steigt mit ihrem Handelsvolumen und daher wird der Euro als Währung zweifellos von SEPA OLO profitieren. Ob die bisherigen Akteure im Devisenhandel Teil der neuen Infrastruktur werden oder ob andere Finanzdienstleister die Gewinner sein werden, bleibt noch abzuwarten.

Teilen

Weitere Artikel