Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

24.05.2023

Aktualisiert am

26.05.2023

Lesezeit

4 min

Der Euro und die SEPA Regularien sind für die Banken und Unternehmen in den teilnehmenden Ländern sehr vorteilhaft, weil klare Regeln und zuverlässige Systeme einen effizienten Zahlungsverkehr ermöglichen. Jetzt wird von der EU die Mehrwährungsfähigkeit von SEPA vorangetrieben und das auch noch in Form von 24/7/365 Echtzeitzahlungen: das EPC hat im März 2023 das One-Leg Out Instant Credit Transfer (OCT Inst) Scheme Rulebook veröffentlicht und der Dienst startet Ende November 2023. Dieser Beitrag fasst das Wichtigste zusammen.

OCT Inst: Welche Vorteile soll dieses Scheme bieten?

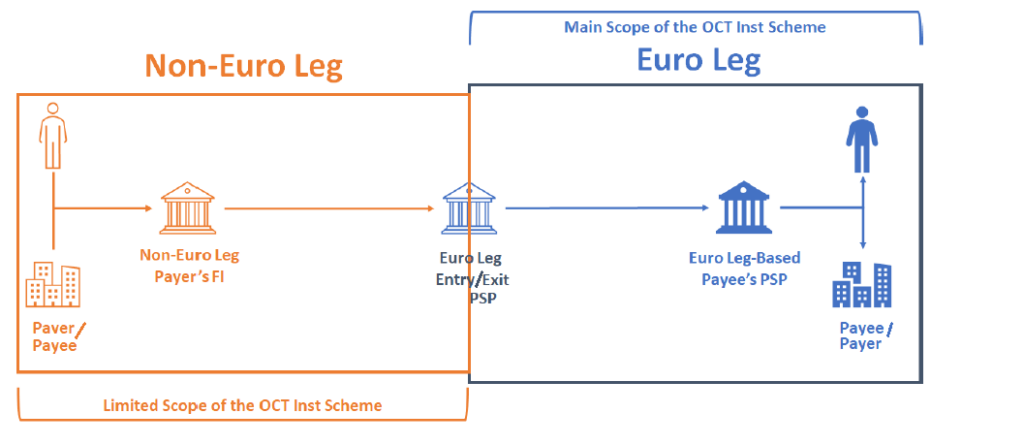

Auf den ersten Blick scheint die Aufgabe einfach zu sein, das EU-eigene Echtzeit Clearing mit den entsprechenden Systemen im Nicht-Euro-Raum zu verbinden. Die Payment Service Provider (vulgo Banken) können dann in Echtzeit Zahlungen bis 100.000 € über die bekannten Pfade (TIPS, RT1) senden und empfangen. EU-Staaten ohne Euro und wichtige Handelspartner mit eigener Währung bekommen einen standardisierten Zugang zum Eurosystem. Dies stärkt den Euro als Währung, fördert die Wirtschaft und bietet auch Bürgern bei Auslandsgeschäften Vorteile.

Durch die Vorlage eines Schemes kann die Diskussion gestartet werden und das EPC hat also das Heft in der Hand. Alle anderen Echtzeitclearingsysteme oder Banken außerhalb des SEPA Raumes können sich überlegen, ob sie an OCT Inst teilnehmen wollen. Es sind auch ausdrücklich solche Finanzinstitute erlaubt, die als Dienstleister für andere Banken auftreten. Es gibt also eine mittelbare und unmittelbar Teilnehmerschaft. Das EPC hat den Zeitraum von März bis Dezember 2023 (obwohl der Betrieb Ende November beginnt!) für Änderungswünsche vorgesehen, sodass hoffentlich auch alle Aspekte geprüft werden können.

Welche Hürden gibt es für OCT Inst?

Auf den zweiten Blick steckt der Teufel im Detail, da andere Echtzeitzahlungssysteme weder technisch noch juristisch identisch sind. Dazu kommt die größte Hürde: der Währungswechsel. Die Dynamik von Währungsschwankungen wird im Handel durch eine Kursdifferenz bei An- und Verkauf abgefangen und normalerweise wird im Devisenhandel gut verdient. Es gilt also zu klären, wie Abläufe, Haftung, Währungsrisiken und Erträge so gestaltet werden, dass eine attraktive Infrastruktur für alle Beteiligten entsteht.

Internationale Großbanken wie die HSBC oder der Deutschen Bank, die den Währungshandel als wichtiges Geschäftsfeld sehen, dürfte die One-Leg Out Instant Credit Transfer Initiative wenig gefallen. Sie verdienen als Korrespondenzbanken mit dem bestehenden Systemen recht gut, wenn auch eher im Großkundenbereich bei Großbetragszahlungen. Ob sie an OTC teilnehmen und ihre Geschäfte danach ausrichten bzw. ergänzen bleibt abzuwarten.

Die Neobanken wie Revolut oder Ripple oder Wallets wie PayPal werden vermutlich Geschäft verlieren und sich evtl. einen Preiskampf liefern. Das ist dann im Sinne der EU und seiner Bürger.

Wie sind die Spielregeln bei OCT Inst?

Wer an OCT Inst teilnehmen will, muss sich den Regeln unterwerfen. Neben einer absoluten Kostentransparenz und der engen Zeitvorgabe bei der Abwicklung ist das ISO 20022 Nachrichtenformat Vorschrift. Auch eine end-to-end ID und Informationen aus dem Verwendungszweck müssen dem Sender und Empfänger zur Verfügung stehen.

Dabei hat das EPC wenig rechtliche handhabe in fremden Ländern und deshalb kommt der Bank, die als Eingangs- bzw. Ausgangstor zur Euro Zone auftritt eine besondere Bedeutung zu. Sie muss sicherstellen, dass auch die ihr angeschlossenen Finanzinstitute konform arbeiten.

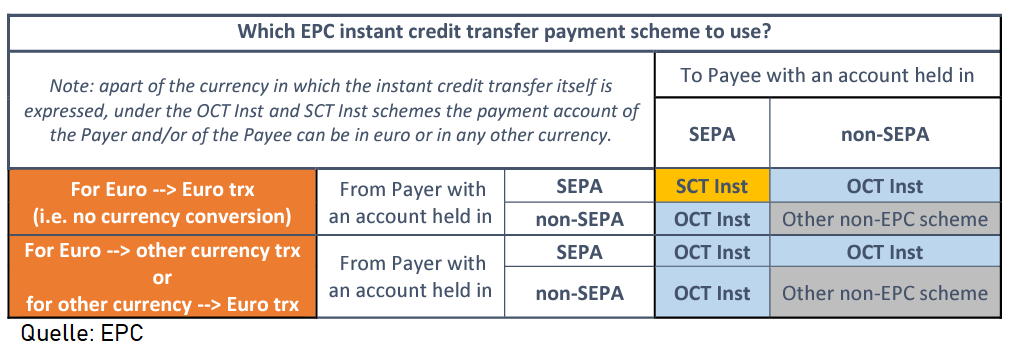

SCT Inst oder OCT Inst?

Man könnte auf den Gedanken kommen, dass OCT Inst eine Erweiterung der bestehenden SEPA Echtzeitzahlungen Infrastruktur ist. Dies ist nicht der Fall. Beide Systeme sind unabhängige Dienste und die PSPs werden auch nicht zu eine Teilnahme am One-Leg Out Instant Credit Transfer Scheme gezwungen.

Ein interessanter Aspekt sind Zahlungen per OCT Inst, die ohne Währungswechsel (also Euro/Euro) stattfinden. Dies soll Inhabern von Eurokonten außerhalb des SEPA Raumes die Geldgeschäfte mit Kontoinhabern innerhalb des SEPA Raumes ermöglichen. Innerhalb der Euro Zone soll OCT Inst keine €/€ Transaktionen abwickeln um eine Kannibalisierung unter den Euro Clearing Diensten auszuschließen.

Um eine Komptabilität mit Cross Border Payments and Reporting Plus (CBPR+) bzw. Cross-Border Instant Payments Plus (IP+) Standards von SWIFT herzustellen, sind bei OCT Inst zusätzliche Felder vorhanden, die es bei SCT Inst (noch) nicht gibt.

Fazit

OCT Inst hat durchaus das Potenzial den Zahlungsverkehr zu verändern. Nachdem die Einführung der SEPA Instant Payments etwas zögerlich erfolgt ist, haben SEPA Banken und Kunden nun einen weiteren Grund sich mit SEPA Echtzeitzahlungen Zahlungen anzufreunden. Ob auch eine Nutzung am Point of Sale stattfinden wird und damit die Kreditkartenwelt angegriffen werden kann, wird sich zeigen.

Ein Einfluss auf den Online Handel wird eher nicht stattfinden. Grund: das Scheme sieht (wie immer bei SEPA) keinen „Verbraucherschutz“ vor und überlässt dieses Feld weiterhin PayPal & Co..

Falls Sie Fragen zu dem One-Leg Out Instant Credit Transfer haben nutzen Sie bitte unser Kontaktformular.

Teilen