Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

10.12.2020

Aktualisiert am

13.01.2022

Lesezeit

4 min

Inhalt des Artikels

In diesem Artikel sollen elektronischer Zahlungsverkehr aus Sicht einer Privatperson erläutert werden und nicht der Geschäftskunden- oder Interbankenzahlungsverkehr.

Elektronischer Zahlungsverkehr – Was hat Bezahlen mit Banken zu tun?

Bei einer Barzahlung z.B. in einem Geschäft wird (Bar)Geld ausgetauscht und das Risiko ist lediglich auf das Vorhandensein von Falschgeld begrenzt. Wenn nun der Geldtransfer bargeldlos erfolgen soll, muss dies mit Fiatgeld erfolgen. Damit sich das Fiatgeld nicht „gefälscht“, also willkürlich vermehrt wird und ein Staat eine wirksame Währungspolitik betreiben kann, wird das Verwalten von Fiatgeldkonten streng beaufsichtigt. Unternehmen müssen eine entsprechende Lizenz dafür erwerben und werden dann für gewöhnlich als „Bank“ bezeichnet.

Juristische Aspekte beim Bezahlen – mit und ohne Bargeld

Beim Bezahlen mit Bargeld wird das freiwillige Überreichen des Geldes als Bezahlung interpretiert. Das anschließende Überreichen der Ware ist juristisch gesehen ein davon unabhängiger Vorgang. Käufer und Verkäufer vertrauen darauf, dass der andere seinen Teil des Geschäftes erfüllt.

Wenn nun kein „Überreichen“ von Geld stattfindet, weil Fiatgeld zur Bezahlung verwendet wird, ist erst der Geldeingang auf dem Konto des Verkäufers als vollständige Bezahlung anzusehen. Tatsächlich wird aber die Ware schon vorher, beim Einleiten des Bezahlvorgangs überreicht.

Elektronischer Zahlungsverkehr – Elemente

Wie das Falschgeld beim Barzahlen gibt es auch im bargeldlosen Zahlungsverkehr Risiken für den Verkäufer. Die Bank des Zahlers muss unberechtigte Verfügungen verhindern, aber gleichzeitig komfortable Möglichkeiten für die berechtigte Nutzung schaffen. Es gibt unterschiedliche Arten von Zahlungsstörungen:

- Käufer ist nicht die Person, für die er sich ausgibt (Betrug)

- Käufer will bezahlen, hat aber kein Guthaben

- Transaktion kann aus technischen Gründen nicht stattfinden

Um nun eine bargeldlose Transkation auszuführen, muss die Bank des Zahlers zwei Dinge sicherstellen:

- Authentifizierung: Feststellung der Identität des Kontoinhabers

- Autorisierung: Freigabe der Transaktion durch den Kontoinhaber

Beide Schritte können nur von der kontenführenden Bank verantwortet werden, da sie die Verantwortung für die Geldbewegung hat. Im SEPA Raum muss durch die sog. PSD2 Verordnung eine Authentifizierung mit zwei Faktoren ausgeführt werden. Faktisch schließen sich Banken einem sog. „Scheme“ an (card scheme – siehe unten), dass die technische Infrastruktur für Geldverfügungen in Läden oder an Automaten bereitstellt.

Es gibt auch Zahlverfahren, bei denen ein Dienstleister (oder der Verkäufer) das Risiko einer Transaktion übernehmen und also auf die Authentifizierung und Autorisierung durch die Bank verzichten (z.B. elektronisches Lastschriftverfahren). Die Bankkarte des Kunden wird lediglich „missbraucht“, um die Kontonummer des Käufers auszulesen und damit eine SEPA direct debit Transaktion auszuführen.

Elektronischer Zahlungsverkehr – seine Varianten

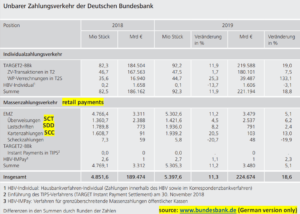

Der gängigste Fall einer bargeldlosen Transaktion ist die Überweisung, die im SEPA Raum als SEPA Credit Transfer bezeichnet wird (SCT).

In Deutschland ist zudem die Lastschrift sehr verbreitet, wobei dieses Verfahren meist für regelmäßige Zahlungen genutzt wird. Bei einer solchen SEPA Direct Debit (SDD) Transaktion wird das Geld vom Konto eingezogen.

Die meisten Menschen verbinden „elektronischen Zahlungsverkehr“ mit einer Kartenzahlung, weil das Medium Karte genutzt wird, um eine Zahlung einzuleiten. Eine solche Karte ist Bestandteil eines card schemes, z.B. einer Kreditkarte oder einer griocard (siehe hierzu auch SEPA vs Kreditkarte). Die Transkationen der griocard werden als SEPA card clearing Transaktion dem Konto belastet.

Das Handy verdrängt als Medium die Karte zunehmend und Handy- oder Betriebssystemhersteller (z.B. Apple, Google, Samsung) bestimmen dann oft den Bezahlvorgang. Auch Kundenbindungssysteme (z.B. Payback) oder Betreiber von Zahlverfahren (z.B. PayPal, Klarna, Bluecode) ermöglichen via Handy das Bezahlen am POS.

Die bunte Welt der Karten

Wer bei einer traditionellen Bank ein Konto eröffnet, bekommt eine „Bankkarte“ ausgehändigt, um Zugang zum Kontoservice wie z.B. die Bargeldabhebung am Geldautomat oder dem Kontoauszugsdruck zu erhalten. Eine Plastikkarte ist für die meisten Menschen das Sinnbild für den bargeldlosen Zahlungsverkehr, obwohl die Funktion dieses Mediums längst auch z.B. mit einem NFC fähigen Handy oder einer Armbanduhr (smart watch) erfüllt werden könnte.

Banken müssen ihren Kunden viele Services bieten, um am Markt bestehen zu können. Damit ein Kunde mit „seiner Bankkarte“ z.B. im Ausland Bargeld abheben kann, muss diese Karte Bestandteil eines geeigneten Card Schemes sein. Der Inhaber des „Schemes“ stellt also eine Infrastruktur zur Verfügung, bestimmt die Regeln und kassiert die sog. „Scheme Fee“.

Der Bankkunde sieht davon meist nur ein mehr oder weniger bekanntes Logo auf seiner Karte.

Credit Card

Kreditkarten werden von den Banken in den verschiedenen Ländern unterschiedlich gehandhabt. In Deutschland wird eine Visa- oder Mastercard meist von der Hausbank ausgegeben, um den Kunden z.B. auf Reisen das bargeldlose Zahlen zu ermöglichen. Den ursprünglichen Zweck des Dispokredits (amerikanische Banken konnten sehr lange nur guthabenbsierte Konten anbieten, was überhaupt erst zur Verbreitung von Kreditkarten geführt hat) erfüllt in Deutschland normale Girokonto, weil es i.d.R. einen Verfügungsrahmen hat.

Eine „credit card“ Transaktion ist in der Bankenwelt zunächst nur eine Transaktion mit einem Konto, dass ein negatives Saldo aufweisen kann. Der große Vorteil von Kreditkarten ist die weltweite Nutzbarkeit, da Visa und Mastercard ein globales, multiwährungsfähiges Clearingsystem betreiben. Der Preis dafür ist entsprechend hoch: ein Händler zahlt 2-3% vom Umsatz oder noch mehr, wenn besondere Karten (z.B. Corporate Cards) zum Einsatz kommen.

Debit Card

Im Unterschied zu oben ist eine „debit card“ die Bankkarte für ein auf Guthabenbasis geführten Kontos und kann i.d.R. nur Transaktionen in der „eigenen“ Währung ausführen. Die technische Abwicklung entspricht meist dem einer Kreditkarte (z.B. Mastercard: maestro; Visa: Vpay ). Aus deutscher Sicht sind die Debit Cards Schemes weniger relevant, da Zahlungen im Binnenmarkt eher mit der girocard abgewickelt werden.

Prepaid Card

Wenn Zahlungen über das Kreditkartensystem abgewickelt werden sollen, der Zahler ist aber entweder nicht solvent erscheint (bekommt also keine „richtige“ Kreditkarte), minderjährig ist oder unerkannt bleiben will, kann er eine Prepaid Karte erwerben. Wegen der Anonymität sind solche Karten in sog. „Risiko“ Branchen (Glückspiel, Pornographie) sehr beliebt und die Betrugsraten sind entsprechend hoch. In den meisten Ländern besteht wieder eine Idenifizierungspflicht und es gibt Limits für die Guthaben und Transaktionsbeträge.

girocard

In Deutschland bekommt ein Bankkunde i.d.R. eine girocard zu seinem Konto ausgehändigt. Schon bei der Einführung dieses card schemes 1991 war die Eingabe einer PIN bei einer Verfügung verpflichtend, was eine entsprechend aufwändige Technik für Einkäufe am POS erforderte. Für Kreditkartentransaktionen war es noch lange üblich mit einer Unterschrift am POS zu autorisieren. Erst nachdem die Betrugsraten unerträglich wurden, haben auch die Kreditkartenorganisationen das sog. Chip&PIN Verfahren eingeführt.

Der technische Vorsprung von damals ist heute ein Nachteil: die girocard kann nicht im Online Handel eingesetzt werden, da die PIN Eingabe einen entsprechenden zertifizierten Kartenleser am heimischen PC erfordern würde.

ec-Karte (Scherz!)

Viele Deutsche wähnen sich noch im Besitz einer ec-Karte, obwohl das Logo seit über zehn Jahren auf keine Bankkarte mehr zu finden ist. Der Markenname wurde von der Deutschen Kreditwirtschaft an das Kreditkartenunternehmen Mastercard verkauft, das dieses card scheme aber unter dem Namen girocard weitergeführt.

Teilen

Weitere Artikel