Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

21.12.2021

Aktualisiert am

23.12.2021

Lesezeit

3 min

Inhalt des Artikels

Bargeld- und kontaktloses Bezahlen ist wegen der Pandemie mehr als ein Trend. Eine Vielzahl an alten und neuen Bezahlverfahren werden POS Händlern dafür angeboten. Im Handel gibt es zwei große Hürden: die Hardwarekosten bei der Einführung und die Gebühren bei der Nutzung. Bei sog. „Account to Account Payments“, also einer Zahlung direkt zwischen zwei Konten, gibt es per Definition keine Intermediäre. Wie sieht der Ablauf am POS aus? In diesem Beitrag wird ein neuer Lösungsansatz vorgestellt.

Das Smartphone des Kunden als Kommunikationszentrale

Fast immer denkt man beim bargeldlosen Bezahlen an die sog. Kartenterminals. Inzwischen ist die Karte oft schon ins Smartphone gewandert, aber das Terminal erscheint unabdingbar. Es kommuniziert mit dem jeweiligen Bezahlsystem und bestätigt dem Händler die Autorisierung der Zahlung. Bis der Händler dann tatsächlich das Geld auf seinem Geschäftskonto hat, vergehen Tage, wobei natürlich noch Gebühren abgezogen werden.

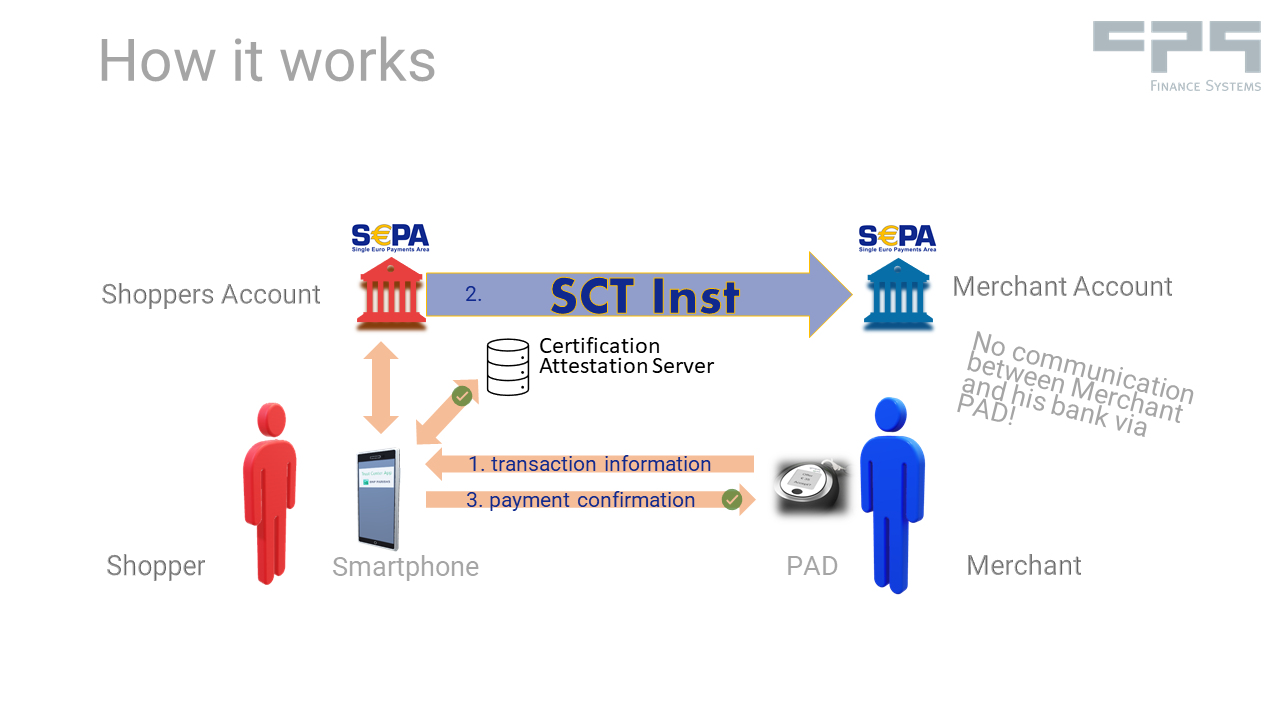

Bei Account to Account Payments ist ein Kartenterminal nicht nötig, wenn die Zahlung vom Kunden auf seinem Smartphone ausgelöst wird. Der Kunde führt eine Überweisung mit seiner Banking App auf seinem Smartphone aus.

Damit ein Smartphone die Kommunikationsaufgabe übernehmen kann, ist das Laden einer Mobile App nötig. Bei der Einrichtung dieser App bindet der Kunde das Online Banking seiner Bank mittels eines Open Banking Providers gem. PSD2 ein.

Die Bestätigung des Zahlungseingangs beim Account to Account Payment

Der Händler kann natürlich erst dann die Ware über die Theke reichen, wenn er sein Geld erhalten hat bzw. sich sicher sein kann, es zu erhalten. Bei Account to Account Payments könnte dies durch einen Blick in das Online Banking geschehen, was aber recht umständlich ist. Zudem wird ein Geschäftsinhaber kaum seinen Online Banking Zugang an sein Kassenpersonal geben.

Viel einfacher ist es, wenn der Geldeingang nicht auf dem Empfängerkonto geprüft, sondern die Bestätigung der erfolgreichen Transaktion aus der Banking App dafür herangezogen wird. Voraussetzung dafür ist es, dass diese Transaktion nicht rückgängig gemacht werden kann, also final ist. Diese Bestätigung erscheint dort, wo die Transaktion initiiert wird: auf dem Smartphone des Käufers.

Die Bezahl App auf dem Handy des Käufers sendet diese Information manipulationssicher auf das sog. „Payment Attestation Device“ (PAD) des Händlers.

SEPA Instant Payments bei Account to Account Payments

Mit SCT Inst gibt es im SEPA Raum die ideale Basis für Account to Account Payments für POS Händler. Die Abwicklung ist innerhalb weniger Sekunden garantiert, d.h. das Geld ist dann ohne Abzug auf dem Konto des Händlers verfügbar und kann unmittelbar weiter verwendet werden. Zudem ist die Zahlung final und für den Händler (abgesehen von eventueller Gebühren seiner Bank für den Buchungsposten) kostenlos.

Zusätzliche Einsatzmöglichkeiten bietet die Betragsobergrenze von 100.000 € bei SCT Inst. Auch Geschäfte mit Großbeträgen (z.B. im Autohandel) können schnell, sicher und preisgünstig abgewickelt werden.

Der neue Lösungsansatz für Account to Account Payments

Seit Anfang 2021 gibt es ein in der EU patentiertes Verfahren, dass Bezahltransaktionen in der oben beschriebenen Weise am Point of Sale möglich macht. Der Händler benötigt statt eines Kartenterminals nur das sog. Payment Attestation Device (PAD) für einen einmaligen Betrag (>50€). Mit einem „Tap“ nimmt das Smartphone des Kunden Kontakt mit der Bezahl App auf und erhält den fälligen Betrag. Dieser Betrag wird automatisch in das Überweisungsformular der Banking App übertragen. Wenn der Kunde die Zahlung autorisiert und die Ausführung durch die Bank bestätigt wird, wird diese Information an das PAD übertragen und dort angezeigt. Der Händler hat also sein Geld auf seinem Konto und er kann die Ware übergeben.

Seit Anfang 2021 gibt es ein in der EU patentiertes Verfahren, dass Bezahltransaktionen in der oben beschriebenen Weise am Point of Sale möglich macht. Der Händler benötigt statt eines Kartenterminals nur das sog. Payment Attestation Device (PAD) für einen einmaligen Betrag (>50€). Mit einem „Tap“ nimmt das Smartphone des Kunden Kontakt mit der Bezahl App auf und erhält den fälligen Betrag. Dieser Betrag wird automatisch in das Überweisungsformular der Banking App übertragen. Wenn der Kunde die Zahlung autorisiert und die Ausführung durch die Bank bestätigt wird, wird diese Information an das PAD übertragen und dort angezeigt. Der Händler hat also sein Geld auf seinem Konto und er kann die Ware übergeben.

Die Sicherheit

Bei aller Kostenfreiheit und Geschwindigkeit werden weder Händler noch Kunden ein Verfahren nutzen, wenn es nicht sicher ist. Für den Kunden stellt sich die Frage weniger, da er für die Transaktion ausschließlich sein eigenes Smartphone nutzt.

Bei aller Kostenfreiheit und Geschwindigkeit werden weder Händler noch Kunden ein Verfahren nutzen, wenn es nicht sicher ist. Für den Kunden stellt sich die Frage weniger, da er für die Transaktion ausschließlich sein eigenes Smartphone nutzt.

Aber auch der Händler kann vollkommen auf die Bestätigung der Zahlung durch das PAD vertrauen. Das PAD, das Smartphone des Kunden und die jeweilige Transaktion sind durch ineinander verschachtelte Zertifikate vollkommen betrugssicher. Auch wenn ein PAD entwendet wird, gibt es kein Missbrauchs Szenario.

Wenn Sie mehr zu dem beschriebenen Verfahren wissen möchten, nutzen Sie bitte unser Kontaktformular.

Das System ist nicht auf SEPA Zahlungen beschränkt. Mehr dazu in diesem englischen Youtube -Video:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Teilen

Weitere Artikel