Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

22.04.2022

Aktualisiert am

03.11.2023

Lesezeit

2 min

Wer im europäischen Zahlungsverkehr tätig ist, wird die Begriffe EBICS und SWIFT einordnen können. Und nein, beide Sachen lassen sich nicht sinnvoll vergleichen. Bei einem Aspekt aber konkurrieren SWIFT und EBICS: bei der Anbindung an den SEPA Clearer (das Clearingsystem für den elektronischen Massenzahlungsverkehr der Deutschen Bundesbank).

Vor- und Nachteile von SWIFT

Wie bereits in einem früheren Beitrag erläutert, (siehe hier) hat SWIFT als Grundaufgabe die Nachrichtenübermittlung zwischen Finanzinstituten. Dabei ist das Eurosystem zwar wichtig, aber bei weitem nicht alles. Je nach Region und Geschäftsstrategie kann eine Bank ausschließlich mittels SWIFT ihren Zahlungsverkehr abwickeln. Der große Vorteil hierbei ist es, nur eine einzige Übergabestelle für Transaktionen zu haben. Die bankeigenen Systeme müssen also nicht mit verschiedenen externen Systemen umgehen.

Dieser Vorteil kann aber auch als großer Nachteil angesehen werden: SWIFT wird zum „Single Point of Failure“ für den Zahlungsverkehr. Nicht zuletzt deshalb wird mit der Konsolidierung des TARGET2 Systems ein alternativer Kommunikationsweg über SIA (Nexi Group) etabliert. Das Eurosystem soll also nicht zu 100% abhängig von SWIFT sein und viele Banken wollen das für sich auch so.

Kaum weniger relevant ist die Spionagegefahr, die von SWIFT ausgeht (siehe „Snowden„). Wer bei SWIFT mithört, kann die finanzielle Situation von Banken, Unternehmen und ganzen Ländern analysieren und eben auch für eigene Zwecke missbrauchen.

Wozu EBICS?

Auch EBICS wurde schon in einem früheren Beitrag behandelt (siehe hier). Es handelt sich „nur“ um einen offenen Kommunikationsstandard mit deutschen Wurzeln. Das Ziel der deutschen Banken war es, einen leistungsfähigen und kostengünstigen Kommunikationskanal für Finanztransaktionen zu schaffen. Durch die Offenlegung des Standards kann sich theoretisch jeder einen eigenen EBICS Server bauen. In der Realität ist das nicht wirtschaftlich sinnvoll. Es gibt einige Anbieter am Markt die im Wettbewerb zueinander stehen und für marktgerechte Preise sorgen. Banken bezahlen i.d.R. einen Lizenzpreis und können dann unbegrenzt Nachrichten senden und empfangen. Bei dem Monopolist SWIFT hat jede Transaktion ihren Preis und ist damit für den Massenzahlungsverkehr eine teure Lösung.

EBICS hat nicht nur im Interbankenzahlungsverkehr eine zunehmende Verbreitung, sondern auch bei der Kommunikation zwischen Unternehmen und Banken. Für Banken mit Fokus auf Geschäftskunden ist EBICS notwendig, wenn auch nur in einer abgespeckten Variante.

SWIFT oder EBICS – was ist besser?

Die Frage „was ist besser?“ stellt sich nicht, da eine Bank kaum ohne SWIFT auskommen kann. Erst eine Kombination der Anbindung von SIA und EBICS deckt den Bedarf der meisten Finanzinstitute ab.

EBICS ist also eher ein Mittel, um Kosten zu sparen und einseitige Abhängigkeiten zu umgehen. Ob sich der Einsatz von EBICS lohnt, lässt sich einfach kalkulieren – ein Blick auf die SWIFT Abrechnung genügt. Der Betrieb eines EBICS Servers rechnet sich bei höheren Transaktionszahlen sehr schnell. Apropos schnell: EBA-Clearing bietet für SEPA Instant Payments eine EBICS Anbindung an ihren RT1 Dienst an.

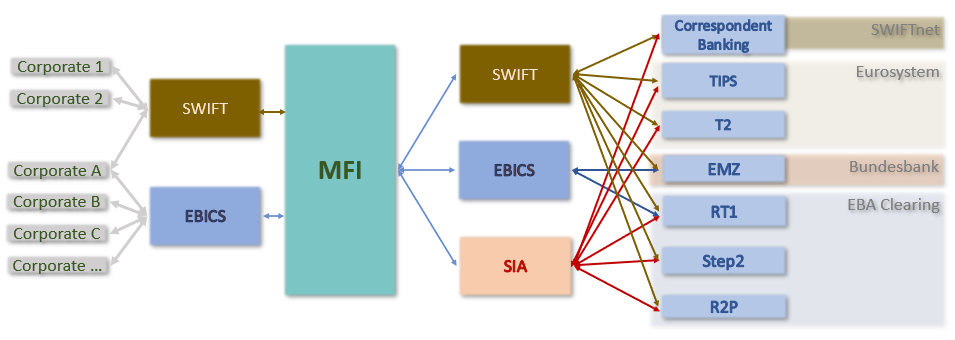

Moderne Zahlungsverkehrssysteme wie CPG.classic bieten Banken eine vollständige Flexibilität bei der Anbindung zu den relevanten Clearingsystemen. Dank der flexiblen Leitwegsteuerung lassen sich die Kosten im Zahlungsverkehr optimieren und Systemausfälle überbrücken. Für mehr Informationen nutzen Sie bitte unser Kontaktformular.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenTeilen

Weitere Artikel