Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

22.12.2023

Aktualisiert am

08.01.2024

Lesezeit

3 min

Im vorliegenden Entwurf der PSD3 wird vorgeschlagen, dass ZAG- und E-Geldinstitute direkten Zugang zu Clearingsystemen erhalten. Die "richtigen Banken" formieren sich dagegen, weil sie zusätzlichen Wettbewerb fürchten.

Ziele der EU bei Bankdienstleistungen

Ziele der EU bei Bankdienstleistungen

Bei Finanzdienstleistungen verfolgt die EU immer die selben Ziele:

- Förderung von Innovation

- Schutz der Verbraucher

- Fairer Wettbewerb innerhalb der EU

- Hoheit über die Infrastruktur

Die Bankenstruktur ist in den einzelnen Mitgliedstaaten recht unterschiedlich und die Interessenslagen oft ebenso. Es rühren also viele Köche mit unterschiedlichen Geschmäckern den Brei. Wenn sich die Länder auf einen Konsens geeinigt haben, ist das Instrumentarium zum Durchsetzen der Ziele eine Verordnung (quasi ein EU-weites Gesetz) oder eine Richtlinie (die die Staaten in Landesrecht umsetzen müssen).

Groß frisst Klein

Groß frisst Klein

Bei der Verfolgung der Ziele entstehen leider Zielkonflikte, d.h. was der einen Sache dient, ist der anderen abträglich. Ein Beispiel dafür ist der Schutz der Verbraucher vor Betrug. Es werden den Banken entsprechende Maßnahmen auferlegt (zwei Faktor Authentifizierung, Namensabgleich bei Zahlungen, etc.) die hohe Investitionen nach sich ziehen.

Große Banken stemmen solche Ausgaben natürlich leichter, während kleine dabei oft zum Übernahmekandidat werden. Für den Wettbewerb unter dem Bankdienstleistern ist das schlecht. Die Großen werden immer größer und schlimmstenfalls irgendwann "systemkritisch", d.h. wenn sie versagen, müssen sie mit Steuergeld am Leben erhalten werden.

Ungleicher Kampf

Ungleicher Kampf

Innovationen entstehen viel eher in kleinen Unternehmen und wenn diese gefördert werden sollen, muss der Regulator auch für faire Bedingungen sorgen.

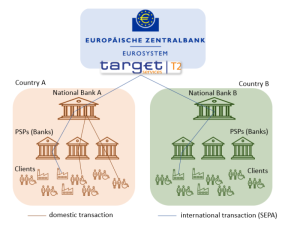

Beim Zahlungsverkehr (ZV) dürfen die ZAG- und E-Geldinstitute bislang nur mit einer "richtigen" Bank als Partner agieren. Dieser Bankpartner ist nicht nur ein Kostenfaktor, sondern limitiert oft auch technisch die Abläufe beim Clearing. Innovativen ZV Dienstleistern fehlt also die Basis, um im Wettbewerb gegen etablierte Banken auf Augenhöhe antreten zu können. Einige dieser "non-bank Payment Service Providers" haben sich unter https://www.eudirectaccess.com/ zu einem Interessenverband formiert.

Fazit

Fazit

Wenn die EU innovative ZV-Lösungen fördern will, ist der Zugang zu Clearing Systemen für ZAG- und E-Geldinstitute dringend notwendig. Gleichzeitig führt die Verteilung der ZV Dienstleistungen auf viele kleine Akteure zu einem robusterem und beherrschbarerem Gesamtsystem. Natürlich werden etablierte Banken Teile ihres Geschäftes verlieren, aber das ist für die EU-Bürger und Unternehmen kein Nachteil.

Teilen