Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

12.12.2022

Aktualisiert am

04.11.2023

Lesezeit

3 min

Der Zahlungsverkehr über das Eurosystem ist sehr wichtig für die wirtschaftliche Leistungsfähigkeit der Mitgliedstaaten. Um höhere Sicherheit zu gewährleisten und effizientere Abläufe für die Teilnehmer zu ermöglichen, werden zum März 2023 die Wertpapierabwicklung mit dem bisherigen TARGET2 System konsolidiert. Dieser Beitrag beschreibt die Auswirkungen für das Liquiditätsmanagement der teilnehmenden Banken.

Das PM Konto bei TARGET2

Jede Bank in Deutschland muss ein Konto bei der Bundesbank unterhalten. Hier werden die Zentralbank Operationen (z.B. Haltung der Mindestreserve, führen der Kreditlinie etc.) ausgeführt. Falls der Zahlungsverkehr über die Bundesbank ausgeführt wird, geschieht dies über das selbe Konto. Es wird dann zum sog. PM Konto (Payment) und der Individualzahlungsverkehr (TARGET2 – Ausführung taggleicher Großbeträge) wird dann über das PM Konto verrechnet.

Sofern eine Bank auch Wertpapiergeschäfte tätigt, kann sie den TARGET2 Securities Dienst in Anspruch nehmen. Auch die Salden dieses Dienstes werden über das PM Konto abgerechnet. Unterschiedliche Dienste werden also über ein zentrales Konto verrechnet.

Konsolidierung von TARGET2 und TARGET2 Securities

Mit dem Ziel die Zahlungsverkehrsdienste und die Zentralbankoperationen zu trennen führt die Deutsche Bundesbank ein neues Kontenmodell ein. Das Liquiditätsmanagement wird für die Teilnehmer besser strukturiert und damit übersichtlicher. Im neuen TARGET System gibt es das Modul „Central Liquidity Management“ (CLM), dass die liquiden Mittel einer Bank übersichtlicher und einfacher handhabbar macht.

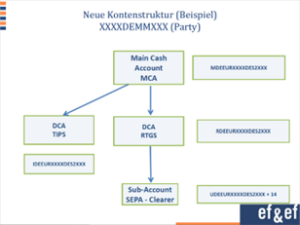

Das zentrale Konto heißt nun Main Cash Account (MCA). Das MCA dient den Zentralbankoperationen sowie der Liquiditätsversorgung der sog. DCAs (Dedicated Cash Account). Typischerweise werden drei DCAs unterhalten (siehe Grafik, Quelle ef&ef GmbH, Hannover):

- TIPS DCA für das Clearing von SEPA Instant Payments

- RTGS DCA für Großbetragszahlungen (Real Time Gross Settlement – bisher TARGET2)

- T2S DCA für die Wertpapierabwicklung (da T2S für den Zahlungsverkehr nicht relevant ist, wird es in diesem Beitrag nicht weiter betrachtet).

Der Individualzahlungsverkehr des „alten“ TARGET2 Dienstes erfolgt nun also über RTGS mit einem eigenen DCA. Jedes DCA (also auch TIPS) muss über das MCA mit Liquidität versorgt werden. Das Saldo der DCAs wird automatisch zur Berechnung der Mindestreserve des Teilnehmers herangezogen.

Sofern der Teilnehmer den SEPA Clearer (SCL) für den Massenzahlungsverkehr nutzt, wird unterhalb des RTGS DCAs ein Sub-Account dafür angelegt.

Natürlich muss auch dieser Sub-Account vom Teilnehmer mit Liquidität versorgt werden und zwar über das RTGS DCA. Dies kann manuell über die GUI im TARGET System geschehen, per automatisiertem Befehl aus dem bankeigenem Treasury System oder per Dauerauftrag im TARGET System. Zum Tagesabschluss wird das Saldo des SEPA-Clearer Sub-Accounts an das RTGS DCA automatisch zurück geführt. Dies bedingt also einen Guthabenübertrag zu jedem (Geschäfts-)Tagesstart des SEPA Clearers.

Halb so wild?

Auf den ersten Blick sehen die Änderungen für die Teilnehmer nicht sehr aufwändig aus. Die Aufteilung des alten PM Kontos in vier oder fünf Verrechnungskonten erscheint durchaus machbar. Die Liquiditätsdisposition muss nun aber für jeden DCA ausgeführt werden, statt wie früher mit nur einem PM Konto. Im neuen TARGET System können Benachrichtigungen bei erreichen oberer und unterer Schwellwerte beim Kontostand sowie automatische Guthabenüberträge eingerichtet werden. Das ist hilfreich, aber eine tatsächliche Optimierung der Liquidität ist aufwändiger geworden. Auch die Verarbeitung der einzelnen DCA Kontoauszüge nebst Kontenabgleich will organisiert sein.

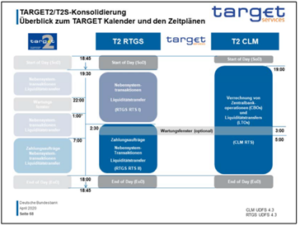

Ein wenig zusätzliche Intelligenz muss noch in die unterschiedlichen Betriebszeiten der Dienste gesteckt werden. Während bei TARGET2 naturgemäß alles einem Zeitplan folgte, gibt es nach der T2/T2S Konsolidierung auch hier Unterschiede (siehe Grafik; Quelle Bundesbank).

Herausforderung TIPS

Die vermutlich weitreichendste Änderung für das Liquiditätsmanagement einer Bank stellt der Umgang mit SEPA Instant Payment Transaktionen dar. Der Clearingdienst TIPS will 24/7/365 mit Liquidität versorgt sein, d.h. die Planung wird deutlich komplizierter. Da die ein- und ausgehenden Echtzeitzahlungen keinen Verarbeitungszyklus haben und also nicht gegeneinander verrechnet werden können, muss ein Teilnehmer vergleichsweise viel Puffer für Belastungsspitzen von ausgehenden Zahlungen vorsehen. In Zeiten der Zinslosigkeit hat dies weniger geschmerzt, aber nun müssen hier neue Methoden zur Optimierung gefunden werden.

Teilen