Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

06.06.2025

Aktualisiert am

06.06.2025

Lesezeit

3 min

Bargeldloses Bezahlen verbreitet sich inzwischen sogar im bargeldverliebten Deutschland. Zahlreiche Unternehmen bieten unterschiedliche Lösungen an, um auch kleine Betriebe als Kunden zu gewinnen, die dem Aufwand und den Kosten noch skeptisch gegenüber stehen. Das unterste Ende der technischen Möglichkeiten ist ein statischer QR-Code am Point of Interaction (aka Point of Sale). Wenige wissen, dass eine QR POI Lösung auch zwischen SEPA Bankkonten ohne zusätzliche Provider möglich ist.

Das QR POI Prinzip

Anders als bei Kartenterminals, löst der Händler bei einer QR POI Lösung nicht den Einzug des Transaktionsbetrag mit einem Kartenterminal aus, sondern empfängt ohne eigenes Zutun die Zahlung. Der Zahlende (= Kunde) muss nur wissen, wohin der die Zahlung senden soll und eben dazu ist der statische QR-Code da: er enthält die Empfängerdaten für die optische Übertragung. Der Händler (Zahlungsempfänger) ist vollkommen passiv, d.h. er muss nicht zustimmen oder annehmen. Über das System erhält er lediglich eine Information über den Zahlungseingang und kann dann die Ware aushändigen.

Anders als bei Kartenterminals, löst der Händler bei einer QR POI Lösung nicht den Einzug des Transaktionsbetrag mit einem Kartenterminal aus, sondern empfängt ohne eigenes Zutun die Zahlung. Der Zahlende (= Kunde) muss nur wissen, wohin der die Zahlung senden soll und eben dazu ist der statische QR-Code da: er enthält die Empfängerdaten für die optische Übertragung. Der Händler (Zahlungsempfänger) ist vollkommen passiv, d.h. er muss nicht zustimmen oder annehmen. Über das System erhält er lediglich eine Information über den Zahlungseingang und kann dann die Ware aushändigen.

Mit diesem einfachen Prinzip haben seit 2014 Alipay und WeChat Pay in China das bargeldlose Zahlen populär gemacht und dominieren diesen Markt.

Händler und Kunde müssen jeweils ein Konto bei diesen Wallet Systemen haben und der Händler muss auch ein Disagio für die Umsätze bezahlen, aber das System kommt ohne Karten und die zugehörigen Kartenterminals aus und ist daher deutlich kostengünstiger.

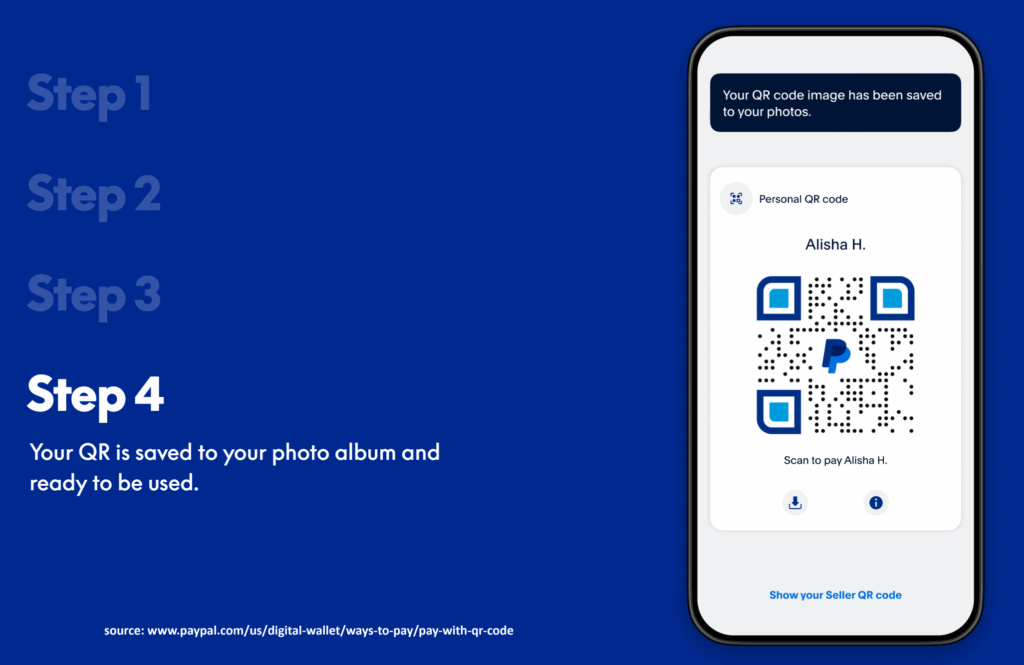

PayPal QR POI

PayPal hat in 2020 dieses Prinzip kopiert. Stationäre Händler können einen statischen QR-Code nutzen, um ohne Kartenterminal Zahlungen auf ihrem PayPal Geschäftskonto zu empfangen. Der Kunde muss dazu selbst ein PayPal Konto haben und es werden 2,29% Disagio und 9 Cent Transaktionskosten fällig (Stand Oktober 2025). Mit ca. 32 Mio. aktiven Nutzern in Deutschland erscheint die Abdeckung passabel und auch weitere ca. 400 Mio. ausländische PayPal Nutzer sind potenzielle Kunden.

Warten auf Wero

Das europäische Unternehmen Wero plant ebenfalls eine QR POI Lösung anzubieten, wobei dies Stand heute noch im Versuchsstadium ist. Wero ist dabei das Netzwerk an teilnehmenden Banken auszubauen und das Disagio wird sich nach Expertenmeinung deutlich unterhalb der 1% Schwelle bewegen. Wero bietet den Vorteil, dass der Händler das Geld unmittelbar auf sein Bankkonto bekommt. Bei PayPal muss erst auf die Auszahlung gewartet werden, um ein Guthaben außerhalb der PayPal Welt einsetzen zu können.

Auch bei Wero müssen beide Parteien ein Konto bei einer Bank haben, die das System implementiert haben. Die geringe Verbreitung ist derzeit noch die größte Schwäche von Wero.

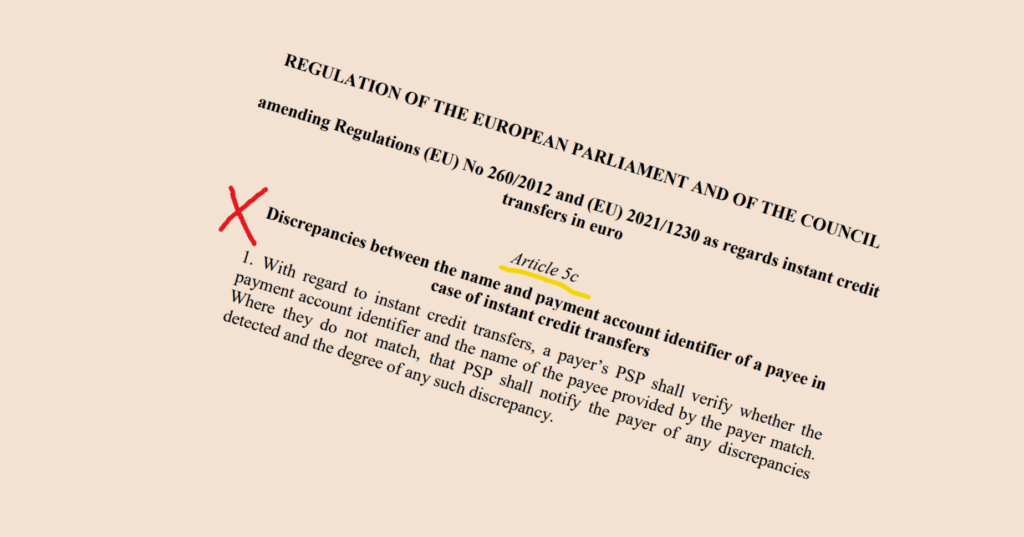

QR POI ohne Zusatzkosten mit SEPA Instant Payments

Ab Oktober 2025 werden Echtzeitzahlungen im Euroraum Pflicht für Banken. Alle ca. 350 Mio. Konten in den Euroländern können dann in Echtzeit Zahlungen untereinander versenden, ohne dass zusätzliche Kosten berechnet werden dürfen. Anders als bei Wero oder PayPal gibt es keine weiteren „Spielregeln“ oder Gebühren, weil alles auf der Funktionalität und dem Kontenmodell des Hausbankkontos basiert. Eingehende Guthaben sind sofort verfügbar und es gibt keine Betragsbegrenzung.

Alle relevanten mobile Banking Apps können den EPC konformen QR-Code lesen, also sind fast alle Inhaber eines Euro Kontos in der Lage am POI so zu bezahlen.

Wie kommt man an einen EPC-konformen QR-Code?

Es gibt verschiedene kostenfreie Tools im Internet, die die eigenen Bankdaten in einen QR-Code umwandeln. Ein einmal erzeugter Code kann in der Bildergalerie des Smartphones gespeichert oder auch ausgedruckt werden.

Der iOS Spachassistent Siri beherrscht das EPC-QR-Code Format ab iOS 16 ebenso. Mit ein wenig technischem Geschick kann die QR-Code Funktion als Sprachbefehl konfiguriert werden und ist dann bequem verfügbar.

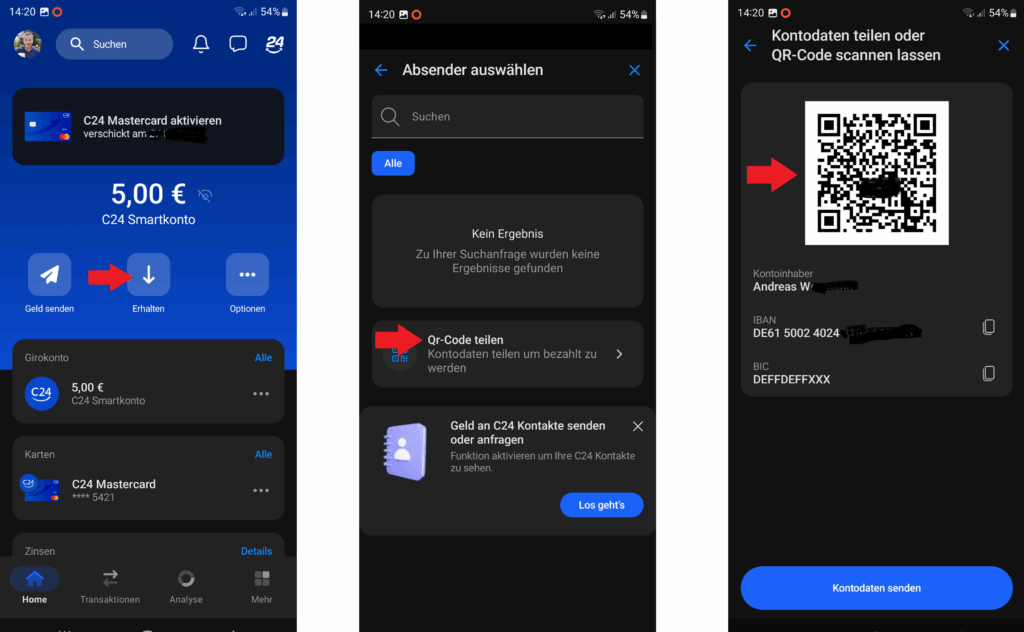

Manche Banken (wie in der Abbildung unten die C24 Bank) bieten die Möglichkeit einen QR-Code mit der eigenen BIC und IBAN zu generieren.

Händler können also schnell, einfach und kostengünstig eine bargeldlose Bezahllösung anbieten. Über den Zahlungseingang informiert die eigene Hausbank App. Viele Banken bieten eine Benachrichtigungsfunktion in der App an, sodass die Banking App nicht geöffnet sein muss.

Nichts liegt also näher als die eigene, bestehende Bankverbindung für QR POI zu benutzen!

Wenn Sie sich als Unternehmen oder Finanzinstitut für SEPA Bezahllösungen interessieren, freuen wir uns über Ihre Kontaktaufnahme.

Teilen