Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

13.01.2021

Aktualisiert am

08.04.2021

Lesezeit

2 min

Inhalt des Artikels

SEPA Zahlungsverkehr als strategisch kritische EU Infrastruktur

Zahlungsverkehr ist zweifellos essentiell für eine florierende Wirtschaft. Seit der NSA Affäre ist klar, dass die USA den SWIFT Zahlungsverkehr weltweit intensiv überwachen. Ob die Daten „nur“ zur Terrorbekämpfung benutzt werden bleibt zu hoffen. Die Gefahr des Missbrauchs ist immens.

Noch viel kritischer ist es für einen Staat bzw. die EU, wenn die technische Infrastruktur von Finanzdiensten (z.B. Kreditkarten, PayPal, etc.) jederzeit komplett durch einen anderen Staaten blockiert werden könnte. Störungen im Zahlungsstrom ziehen Kettenreaktionen nach sich, die schwer beherrschbar sind. Die EU muss also die Hoheit über die Infrastruktur des Finanzwesens zumindest im „eigenen Geschäftsgebiet“ anstreben.

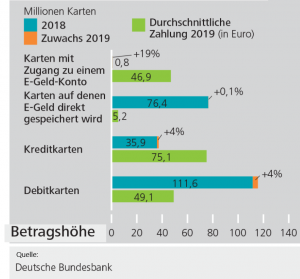

Card Payments Germany 2019

SEPA Zahlungsverkehr Innovation Request to Pay

Mit Einführung es Euro und SEPA hat die EU eine Basis für einen eigenen, einheitlichen Geldverkehr geschaffen. Eine weitere Ausbaustufe sind Instant Payments.

Die Akzeptanz dieser Infrastruktur kann natürlich nicht auf dem Patriotismus von Konsumenten, Unternehmen und Banken beruhen, sondern muss allen Beteiligten Vorteile bieten. Mit SEPA Request to Pay ist gerade ein wichtiger Baustein im Werden, der das Potenzial für Grundlegende Veränderungen im Zahlungsverkehr hat, weil die Autorisierung einer Zahlung ausschließlich „im Bankkonto“ stattfindet.

Anders gesagt sind SEPA Banken künftig nicht mehr auf Subsysteme wie Visa, Mastercard oder girocard angewiesen, wenn Ihre Kunden im Einzelhandel einkaufen oder tanken. Der Vorgang gleicht dem einer Überweisung in der Banking App und funktioniert ohne Karten, Kartenterminals und Netzbetreiber. Das gesamte Geflecht an Intermediären kann entfallen und macht das Bezahlen „direkter“, also auch einfacher, schneller und kostengünstiger.

Eine wichtige Ergänzung zu Request to Pay wird auch der Proxy Lookup Dienst werden, da er den Komfort für den Anwender bzw. die Automatisierungsmöglichkeiten für Unternehmen zusätzlich erhöht.

SEPA – die einzige Verbindung von IBAN zu IBAN?

Bis die SEPA Dienste flächendecken und reibungslos in der EU funktionieren wird es sicherlich noch einige Zeit dauern. Viele Banken werden sich auch sträuben die nötigen IT Investitionen durchzuführen, vor allem weil sie ja auch an den intermediären Systemen mit verdienen. Letztlich werden Banken aber vollkommen austauschbar, wenn sie nur als „Geldkontainer“ hinter Apple Pay & Co. fungieren. Offenbar haben die Europäischen Großbanken sich deshalb zum handeln entschlossen (siehe EPI).

Unternehmen sind es gewöhnt Disagien an Intermediäre zu bezahlen. Wenn vergleichbare oder bessere Services bei der Hausbank angeboten werden, sind keine Subsysteme mehr nötig (z.B. Acquirer) und Bezahlvorgänge beschleunigen und vereinfachen sich. Zweifellos wird das Bezahlen via SEPA auch viel günstiger, da es ein Dienst des Eurosystems ist. SEPA gehört zur Infrastruktur der EU und es gibt keine Aktionäre die Dividende erwarten.

Wie bei jedem Zahlverfahren ist die Akzeptanz beim Konsumenten letztlich entscheidend. Die SEPA Banken müssen also die Funktionalität anwendergerecht in ihren Banking Apps anbieten. Das Budget dafür könnte ja von den eigenen, nationalen Subsysteme oder den Verbandslösungen umverlagert werden.

Teilen