Beiträge mit dem Stichwort: ‘SEPA̵

PONTES

Pontes (lateinisch: Brücken) ist der Name eines Pilotprojekts des Eurosystems, das die Abwicklung von Großkunden-Finanzgeschäften in Zentralbankgeld mittels Distributed-Ledger-Technologie (DLT) ermöglicht. Ziel ist es, eine Brücke zwischen modernen Marktplattformen und den bestehenden TARGET-Diensten zu schlagen, um die Interoperabilität im europäischen Zahlungsverkehr zu stärken. Wie funktioniert PONTES? Die Lösung bietet ein duales Abwicklungsmodell, bei dem Transaktionen entweder…

WeiterlesenKI Orientierung BaFin

Am 18.12.2025 hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ein Orientierungsdokument für regulierte Finanzunternehmen veröffentlicht, das Hilfestellung beim Einsatz von Künstlicher Intelligenz (KI) geben soll. Das Dokument ist nicht verpflichtend, soll aber die regulatorischen Anforderungen an den KI Einsatz vor dem Hintergrund des Digital Operational Resilience Act (DORA) verständlich machen. Dieser Beitrag gibt einen Überblick über diese…

WeiterlesenDer Elektronische Massenzahlungsverkehr (EMZ): Das Clearing-Angebot der Deutschen Bundesbank

Als Herzstück des deutschen Finanzsystems stellt die Deutsche Bundesbank der Kreditwirtschaft mit dem Elektronischen Massenzahlungsverkehr (EMZ) eine kostengünstige und leistungsstarke Plattform für nicht-eilige Euro-Zahlungen zur Verfügung. Der EMZ ist eine geschätzte, verlässliche und neutrale Instanz für Kreditinstitute und öffentliche Verwaltungen. Elektronischer Massenzahlungsverkehr (EMZ) Der EMZ der Deutschen Bundesbank gliedert sich im Wesentlichen in zwei Dienste:…

WeiterlesenDer Untergang der Kartenbranche

Die weltweite Kartenbranche wird sicherlich nicht so schnell untergehen, aber zumindest in den Euroländern wird sie ab 2025 Geschäft verlieren. SEPA Instant Payments (SCT Inst) werden in vielen Fällen Kartenzahlungen ersetzen können. Warum das so ist, erläutert der Beitrag. Bargeldlos Bezahlen mit Karte oder Smartphone Bargeld ist immer weniger Menschen wichtig und sie wollen stattdessen…

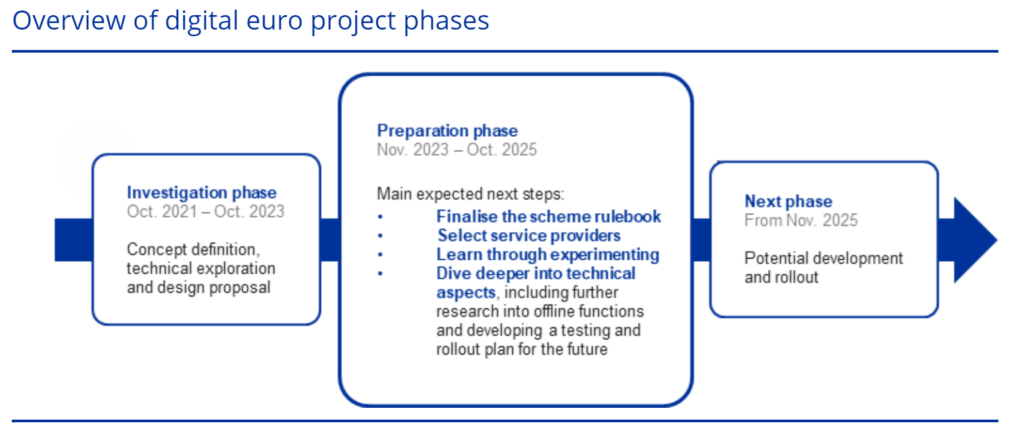

WeiterlesenStatus zum digitalen Euro (D€)

Wer quer durch die Eurozone reist, kann zwar überall problemlos in Euro bar bezahlen, nicht aber bargeldlos. Die einzelnen Eurostaaten bzw. deren Banken pflegen weiter ihre nationalen Bezahlsysteme (wie z.B. in Deutschland die girocard), die meist nicht grenzüberschreitend nutzbar sind (sofern die Karte nicht mit einem zusätzlichen „Scheme“ ausgestattet ist). EU-Reisende müssen auf international gültige…

WeiterlesenSCT Inst Bulk Verarbeitung

Im Massenzahlungsverkehr reichen Unternehmen im SEPA Raum Zahlungen an ihre Hausbank i.d.R. nicht einzeln ein, sondern fassen diese z.B. in pain-Nachrichten zusammen. Die XML Struktur erlaubt das Bilden von sog. Bulks, d.h. sehr viele Zahlungen können strukturiert übermittelt werden. Die SEPA Bank wandelt das Format in pacs.008 Nachrichten um und sendet sie „ins Clearing“. Der…

WeiterlesenDer SEPA Clearer der Deutschen Bundesbank

Die EU hat mit dem TARGET System die Infrastruktur für das Clearing und Settlement bei grenzüberschreitenden Zahlungen zwischen Euro-Staaten geschaffen. Die weitaus größere Anzahl von Transaktionen finden im Inland statt und hier ist die jeweilige Nationalbank gefordert, den Banken ihres Landes effiziente Lösungen anzubieten. Das System der Bundesbank für diese „Retail Payments“ wird SEPA Clearer…

WeiterlesenEPC November Release 2023

Das European Payment Council kümmert sich um die Weiterentwicklung der Zahlungsverkehrsinfrastruktur im SEPA Raum. Dazu gehört nicht nur die Einführung von neuen Zahlmethoden wie z.B. SEPA Request to Pay, sondern auch die Pflege der bestehenden Verfahren. Im November 2023 treten neue Verfahrensspezifikationen in Kraft. Was ändert sich mit dem EPC November Release 2023? Der Schwerpunkt…

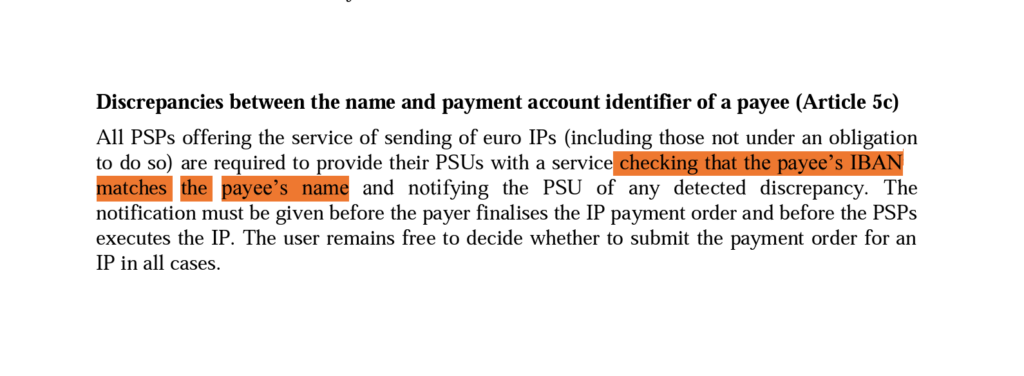

WeiterlesenSEPA Namensprüfung

Wer im SEPA Raum eine Überweisung (oder eine Lastschrift) tätigt, gibt zwar den Namen des Empfängers (bzw. des Zahlers) an, aber der wird derzeit bankseits nicht abgeglichen. Einfache Zahlendreher werden aufgrund der IBAN Prüfziffer wirksam verhindert. Wenn Betrüger aber z.B. eine gefälschte Rechnung an ein Opfer senden, kann bei der Überweisung der Empfängername heute noch…

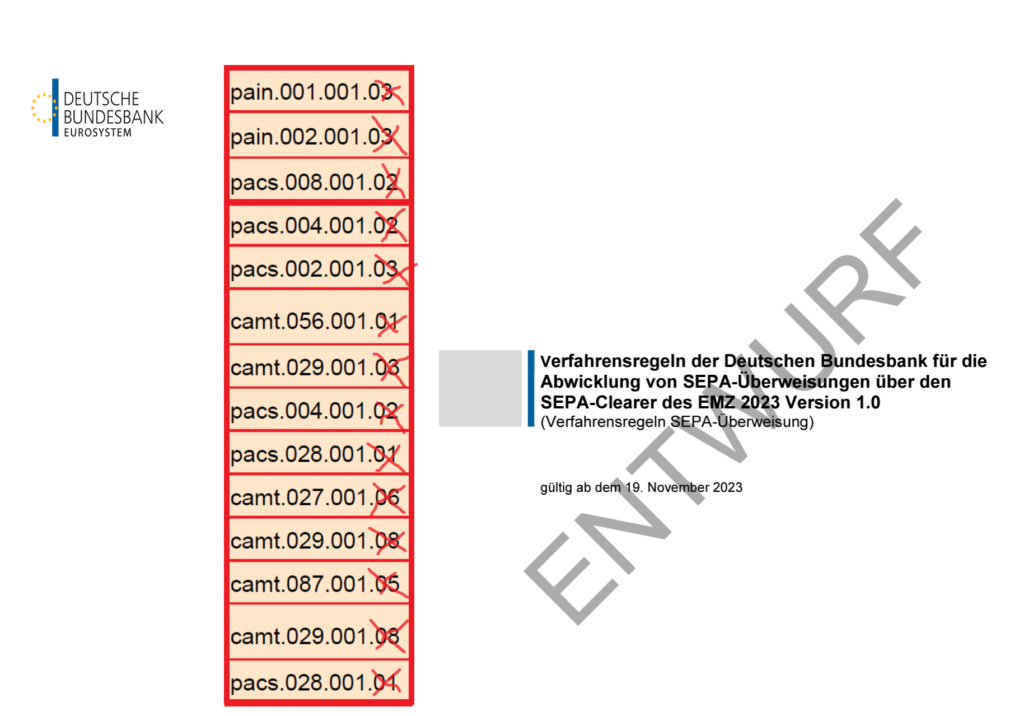

WeiterlesenISO 20022 Formatwechsel auf Version 2019 beim SEPA Clearer

SEPA ist ja bekanntlich nicht gleich SEPA, weil auf nationaler Ebene unterschiedliche Clearing Lösungen existieren. Für den Massenzahlungsverkehr für deutschen Banken betreibt die Bundesbank (BBk) den SEPA Clearer, der mit täglich mehr als 25 Mio. Transaktionen zu den größeren CSMs gehört. Zwar basiert das gesamte Eurosystem auf der ISO 20022, aber bei den Versionen gibt…

Weiterlesen