Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

27.06.2023

Aktualisiert am

27.06.2023

Lesezeit

4 min

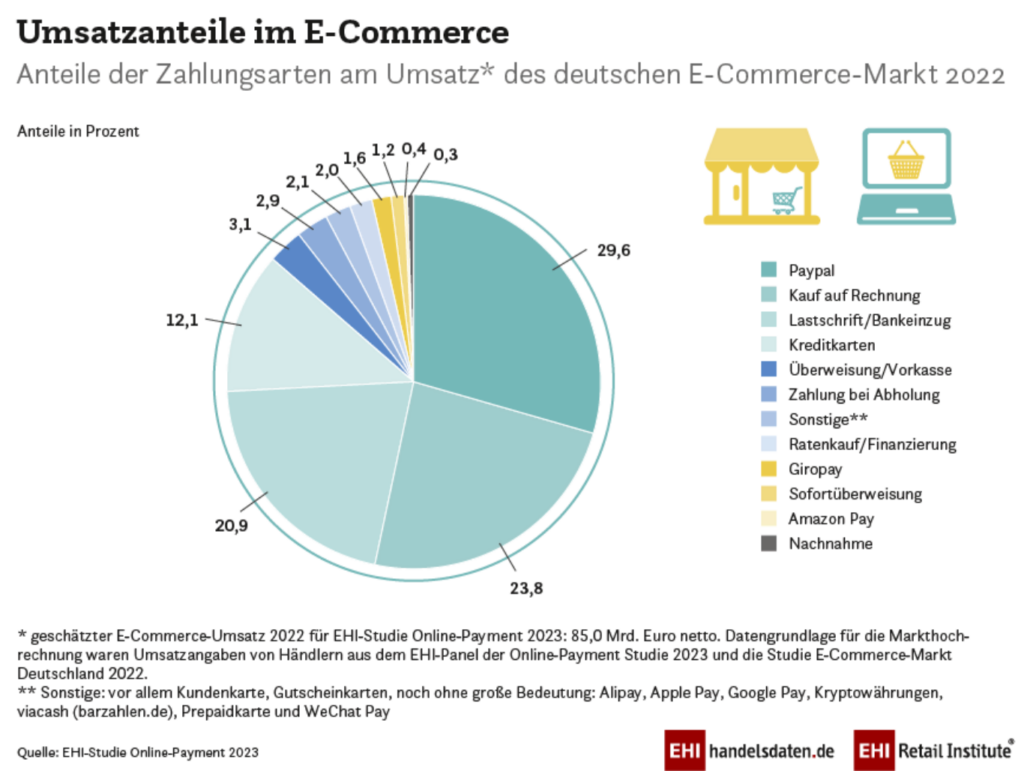

Banken sehen PayPal als Bedrohung. Die Gründe sind naheliegend: Kontoinhaber nehmen Ihre Zahlungen in Online Shops lieber mit PayPal vor, als mit einer anderen Zahlmethode und können auch gleich Ratenzahlung vereinbaren. Im deutschen Online Handel liegt PayPal auf Platz 1. Die europäischen Banken versuchen seit einigen Jahren mit SEPA Request-To-Pay (SRTP) eine Bezahlmethode zu etablieren, die PayPal zurückdrängen soll: ein SEPA Kontoinhaber soll eine Zahlungen von einem anderen SEPA Konto anfordern können. Oft wird SRTP daher mit PayPal verglichen, aber es gibt mehr Unterschiede als Gemeinsamkeiten. Der Beitrag wirft einen Blick auf die bankfachlichen Aspekte.

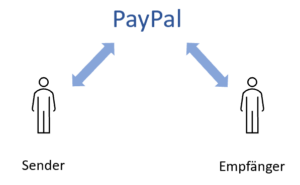

Das Drei-Parteien-System PayPal

Bei PayPal ist der Zahler und der Empfänger im gleichen System, d.h. das Geld wird für die Beteiligten scheinbar „bewegt“, gegenüber der Notenbank ändert sich aber an der Geldmenge im Hause PayPal nichts. Für die Kunden entsteht der Eindruck, dass eine Transaktion sofort stattgefunden hat und viele Menschen wundern sich, warum das „normale Banken“ nicht auch einfach so machen.

Bei PayPal ist der Zahler und der Empfänger im gleichen System, d.h. das Geld wird für die Beteiligten scheinbar „bewegt“, gegenüber der Notenbank ändert sich aber an der Geldmenge im Hause PayPal nichts. Für die Kunden entsteht der Eindruck, dass eine Transaktion sofort stattgefunden hat und viele Menschen wundern sich, warum das „normale Banken“ nicht auch einfach so machen.

Der Grund dafür ist, dass bei den „richtigen“ Banken das Geld tatsächlich bewegt werden muss: die Notenbank muss den Betrag von der einen Bank abziehen und der anderen Bank gutschreiben. PayPal hingegen kann das Geld zwischen den eigenen Kunden hin- und herschieben, ohne dass eine andere Instanz involviert ist. Diese Konstellation wird als „Drei-Parteien-System“ bezeichnet und bietet jeglichen Freiraum zum Bestimmen der Spielregeln. Erst wenn das Geld das eigene System verlässt, ist die Notenbank beteiligt.

PayPal ist in den USA entstanden, weil dort der Geldtransfer zwischen den Banken sehr teuer war. Überweisungen zwischen einzelnen Bundesstaaten haben oft 15-25 US$ gekostet und in der Abwicklung mehrere Tage beansprucht. Gerade bei kleinen Beträgen war die Banküberweisung für den Online Handel schlicht untauglich. Die alternative Kreditkartenzahlung bedingt einen Vertrag mit einem Kreditkartenacquirer und ist also nur dann eine echte Alternative, wenn der Zahlungsempfänger diesen Aufwand nicht scheut. Das enorme Wachstum von PayPal (im Zusammenspiel mit ebay) innerhalb weniger Jahre ist also nicht verwunderlich.

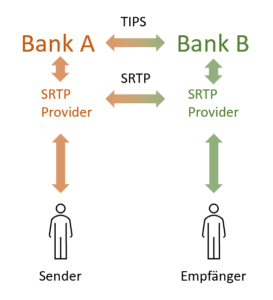

Das Vier-Parteien-System „Plus“ bei SEPA Request-To-Pay

Im SEPA Raum gibt es viele tausend Banken in den einzelnen Ländern, die sich auf unterschiedliche Geschäftsfelder spezialisiert haben. Die Abwicklung von Zahlungen erfolgt meist nach dem sog. Vier-Parteien-System, weil Sender und Empfänger ihr Konto i.d.R. bei unterschiedlichen Banken haben. Das Geld muss also tatsächlich bewegt werden, was i.d.R. durch einen der SEPA Clearingdienste geschieht.

Im SEPA Raum gibt es viele tausend Banken in den einzelnen Ländern, die sich auf unterschiedliche Geschäftsfelder spezialisiert haben. Die Abwicklung von Zahlungen erfolgt meist nach dem sog. Vier-Parteien-System, weil Sender und Empfänger ihr Konto i.d.R. bei unterschiedlichen Banken haben. Das Geld muss also tatsächlich bewegt werden, was i.d.R. durch einen der SEPA Clearingdienste geschieht.

SRTP selbst ist keine Zahlmethode, sondern soll nur einen SEPA Bezahlvorgang initiieren. Vor der eigentlichen Zahlung wird eine Kommunikation zwischen Sender und Empfänger bzw. deren Banken aufgebaut und der Bezahlvorgang wird abgestimmt. Es gibt sehr viele Transaktionsvarianten (gleich/später bezahlen, Ratenzahlung, Überweisung/Lastschrift etc.), weil man sich dadurch die Abdeckung von unterschiedlichen Geschäftsvorfällen erhofft. Ob die empfangende Bank die vom Sender gewünschte SRTP Variante unterstützen, muss zunächst geklärt werden (im Bild rechts ist das Beispiel TIPS zu sehen, das bei SCT Inst Zahlungen eingesetzt würde). Wenn eine Banken nicht selbst die SRTP Anbindung umsetzen will, dann kann sie einen Service Provider nutzen (das „Plus“ in diesem Konstrukt). Klingt kompliziert? Ist es auch! Zudem wollen Provider und Banken irgendwie auch noch Geld an der Sache verdienen und gleichzeitig Risiken (z.B. Betrug) und Aufwand (Kundendialog) vermeiden. Die Konstruktion erscheint theoretisch umsetzbar, ist kommerziell aber zumindest fragwürdig. Der Konkurrent PayPal muss ja an Vorteilen für den Kunden übertroffen werden, wenn SRTP den Markt erobern will.

Ein ungleicher Kampf

Natürlich haben US Banken am meisten unter PayPal gelitten und natürlich haben sie schon seit vielen Jahren versucht, sich irgendwie dagegen zu wehren. Herausgekommen ist dabei bis dato nichts.

Natürlich haben US Banken am meisten unter PayPal gelitten und natürlich haben sie schon seit vielen Jahren versucht, sich irgendwie dagegen zu wehren. Herausgekommen ist dabei bis dato nichts.

PayPal wurde für das Bezahlen unter Kumpeln („pal“) konzipiert und radikal auf Einfachheit getrimmt. Wer eine Mailadresse hat und sich ein Kennwort ausdenken kann, kann bei PayPal gleich loslegen. Bezahlen auf Basis einer E-Mail Adresse wurde zu einer Zeit ermöglicht, als manche Banken selbst noch nicht per Mail erreichbar waren.

Die Bankbranche zählt zu den hochregulierten Bereichen einer Volkswirtschaft und jegliche Geschäftsrisiken müssen genau gegen Ertragschancen abgewogen werden. In einem Vier-Parteien-System ist der von PayPal beschworene „Kundenschutz“ nicht ohne weiteres möglich. Eine bereits ausgeführte Transaktion lässt sich nicht einfach zurückholen oder bis zur Klärung „einfrieren“. SEPA Request-To-Pay verweist in diesem Bereich auf die vorhandene Risikoverteilung bei SEPA Zahlungen, d.h. der Käufer in einem Online Shop muss ggf. gegen einen betrügerischen Online Händler Anzeige erstatten oder Zivilklage einreichen. Man muss wohl eine Bankausbildung haben, um an den Erfolg von SRTP im Online Handel zu glauben.

Fazit für SEPA Request-To-Pay

SRTP hat noch einen weiten Weg in die Herzen der PayPal Nutzer vor sich und PayPal Aktionäre werden in den nächsten Jahren keine schlaflosen Nächte haben müssen. Allerdings gibt es Hoffnung für SRTP in einem wichtigen Bereich: dem Firmenkundengeschäft. Unternehmen haben oft Schwierigkeiten Bezahltransaktionen dem richtigen Bestellvorgang zuzuordnen. SRTP bietet die Möglichkeit Rechnungsdaten in eine Transaktion einzubinden. Die Aufforderung zur Zahlung bringt also die zugehörige Rechnung gleich mit und der Vorgang lässt sich für Sender und Empfänger einfacher automatisieren. Firmenkunden sind auch bereit SRTP Transaktionskosten zu tragen, wenn im Gegenzug eine Einsparung durch Automatisierung möglich ist. Zwar hatte das EPC ausdrücklich das Wohl der EU Bürger beim Ausarbeiten von SRTP als Ziel, aber eine Digitalisierung im Zahlungsverkehr von Firmen ist ja auch eine schöne Sache. Ein paar Banken sind gerade dabei, ihren Firmenkunden SEPA Request-To-Pay zu ermöglichen.

Teilen