Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

29.04.2025

Aktualisiert am

29.04.2025

Lesezeit

4 min

Zum Oktober 2025 müssen Banken im Euro-Raum Echtzeitzahlungen (SEPA Instant Payments – SCT Inst) ihren Kunden zugänglich machen und dürfen dabei keine zusätzlichen Gebühren verlangen*.

Diese Bezahlinfrastruktur lässt sich auch für das Bezahlen in Geschäften (Point of Sale oder Point of Interaction – POI) nutzen und das wird den Markt der POI Bezahlsysteme stark beeinflussen. Mehr dazu in diesem Beitrag.

Die gefühlte Echtzeit beim Bezahlen am POI

Wer sich wenig mit dem bargeldlosen Bezahlen beschäftigt, wird nichts Besonderes an dem Thema „Echtzeit“ und der 24/7 Verfügbarkeit finden. Bei jeder Kartenzahlung im In- und Ausland oder auch beim Bezahlen mit Wallet Lösungen wie z.B. PayPal erfolgt eine sofortige Bestätigung. Gefühlt ist das eine Zahlung in Echtzeit, dabei ist es nur eine Bestätigung und keine Auszahlung für die Akzeptanzstelle (vulgo Händler) auf das Hausbankkonto. Bis ein Händler tatsächlich über den Transaktionsbetrag verfügen kann, vergehen oft Tage.

Bei SCT Inst handelt es sich dagegen um eine reale Bewegung von Giralgeld in Echtzeit zwischen zwei Euro-Konten. Der Empfänger kann im nächsten Augenblick über den Betrag verfügen und muss keine Extragebühr bezahlen.

Das Girokonto und seine Karten

Der Kern von Bankdienstleistungen ist ein Girokonto, von dem Zahlungen gesendet oder empfangen werden können. Um den eigenen Kunden einen bargeldlosen Zahlvorgang am POI z.B. in einem Supermarkt zu ermöglichen, muss die Bank eine Vereinbarung mit einer Kartengesellschafft schließen. Die Kunden erhalten eine Karte, mit der sie an Kartenlesegeräten eines Händlers Zahlungen ausführen können.

Die komplexen Systeme für eine manipulationssichere Abwicklung müssen finanziert werden und Kartenorganisationen sind privatwirtschaftliche Unternehmen mit Gewinnstreben. Der Karteninhaber hat i.d.R. keine Kosten bei einer Transaktion, aber der Händler bekommt Transaktionsgebühren und ein sog. Disagio vom Umsatz abgezogen. Letztlich muss ein Händler diese Kosten wieder auf seine Preise umlegen und somit bezahlen die Konsumenten am Ende jegliche Bezahlsysteme, auch wenn das den wenigsten bewusst ist.

SCT Inst POI – ein neues Bezahlsystem?

Mit SCT Inst und der verpflichtenden Teilnahme für SEPA-Banken hat die EU kein echtes POI Bezahlsystem geschaffen, aber in vielen Fällen kann es als solches eingesetzt werden.

Jeder Konsument und jedes Unternehmen kann die neue Möglichkeit als Sender und Empfänger nutzen, weil die einzige Voraussetzung dafür ein SEPA-Bankkonto ist.

Die Kosten für die Banken zur Ausführung einer SCT-Transaktion sind sagenhaft günstig: außer geringen jährlichen Gebühren kostet eine einzelne Transaktion 0,001 Euro (je für die Empfänger- und Senderbank).

Die Kosten für die Banken zur Ausführung einer SCT-Transaktion sind sagenhaft günstig: außer geringen jährlichen Gebühren kostet eine einzelne Transaktion 0,001 Euro (je für die Empfänger- und Senderbank).

Über die Zahlungsabwicklung (Clearing and Settlement) hinaus hat sich die Politik und die EZB allerdings nicht gekümmert, insofern ist die Ausführung einer Zahlung derzeit nicht bequem.

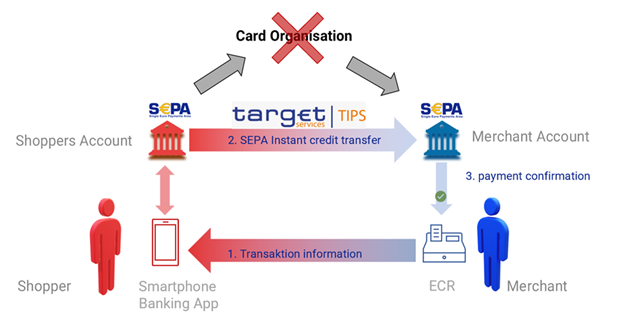

Bei SCT Inst muss der Zahlungsempfänger seine Bezahldaten (IBAN, Betrag) dem Zahler mitteilen und der Zahler muss daraufhin z.B. in seiner Banking App die Echtzeitüberweisung auslösen. Niemand will eine IBAN eintippen, aus Sicht der Benutzerinnen und Benutzern fehlt also scheinbar die Anwenderfreundlichkeit.

SCT Inst: Lösung mit Lücken oder Freiraum für Innovation?

Erfreulicherweise können fast alle Banking Apps schon heute den sog. Girocode lesen. Das EPC hat bereits vor vielen Jahren ein QR-Code Format vorgegeben, um eine fehlerfreie optische Übertragung von Überweisungsdaten zu ermöglichen.

Der Griocode dient am POI zur optischen Übertragung der Bankdaten des Verkäufers (IBAN, Kontoinhaber, Bezahlbetrag) an den Käufer. Der Käufer scannt den Griocode mit seiner (!) Banking App und die Daten werden in eine Überweisung überführt. Es ist keine neue App oder Registrierung erforderlich!

Hat der Zahler den Griocode gescannt und als Echtzeitüberweisung freigegeben, erscheint die eingehende Zahlung beim Empfänger in seiner Banking App bzw. im Online Banking nach wenigen Sekunden. Viele Banking Apps verfügen über eine Nachrichtenfunktion für eingehende Umsätze (nennt sich je nach Bank z.B. Umsatzalarm, Kontowecker, Kontoalarm o.ä.). Wenn dies in der Banking App aktiviert ist, erscheint die Bestätigung des Zahlungseingangs als Push-Nachricht auf dem Smartphone, d.h. die Banking App muss nicht erst geöffnet werden.

Zahlungen am POI für Unternehmen

Sollen Angestellte eines Unternehmens bargeldlose Zahlungen entgegennehmen, kann ihnen keine Einsicht in das Online-Banking des Unternehmens gewährt werden. Die Bestätigung der eingehenden Zahlung muss als Push Nachricht z.B. in ein Kassensystem (Electronic Cash Register ECR) erfolgen.

Sollen Angestellte eines Unternehmens bargeldlose Zahlungen entgegennehmen, kann ihnen keine Einsicht in das Online-Banking des Unternehmens gewährt werden. Die Bestätigung der eingehenden Zahlung muss als Push Nachricht z.B. in ein Kassensystem (Electronic Cash Register ECR) erfolgen.

Ein solches SCT-Inst-fähiges Kassensystem sollte auch in der Lage sein, die Storno Funktion als Überweisung im Online-Banking auszuführen (Rücküberweisung per SCT Inst).

Natürlich lassen sich die Bestätigungen auch in eine SMS, WhatsApp oder E-Mail umwandeln, wenn es das Einsatzszenario erfordert. Bei Behörden oder im Gesundheitswesen wären auch automatisierte Telefonanrufe oder Fax Nachrichten an einen dedizierten Arbeitsplatz denkbar, damit in einem wenig digitalisierten Umfeld mit geringem Aufwand bargeldloses Bezahlen möglich wird.

SCT Inst ist also an vielen Stellen als Bezahlsystem einsetzbar, konkurrenzlos billig und die Zahl der potenziellen Nutzer ist gewaltig. Bestehenden Lücken z.B. bei der Erstellung von Girocodes oder Übermittlung von Zahlungsbestätigungen sind vergleichsweise geringe Hürden, gemessen an dem technischen Aufwand für ein Kartenlesegerät. Gleichwohl wird SCT Inst weder Bargeld noch Karten vollständig ersetzen können, weil eben nicht alle Menschen Smartphones nutzen wollen oder können (Barrierefreiheit!).

Wenn Sie als Finanzdienstleister eine Lösung für das Bezahlen mit SCT Inst am POI suchen, freuen wir uns auf Ihre Kontaktaufnahme.

Teilen

Weitere Artikel