Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

05.07.2022

Aktualisiert am

13.07.2022

Lesezeit

3 min

Bargeldlose Zahlungen in Geschäften (Point of Sale Payments, POS Payments) werden heutzutage fast nur nach dem sog. Autorisierungsprinzip durchgeführt. Scheinbar ist dieses Vorgehen alternativlos und viele Unternehmen wollen daran verdienen. Nachdem viele Kunden inzwischen aber mit einem Smartphone bezahlen, tut sich eine neue Möglichkeit auf. Die Lösung erfordert ein vollständiges Umdenken.

Das Autorisierungsprinzip

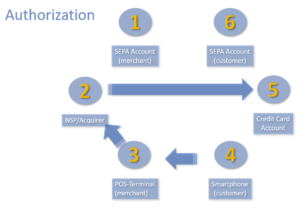

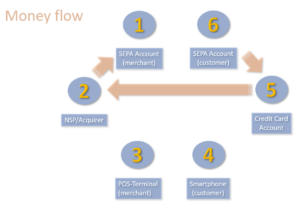

POS Payments müssen einen sicheren Weg für den Guthabentransfer vom Konto des Kunden (6) zum Konto des Händlers (1) gewährleisten. Beim Autorisierungsprinzip muss sich der Händler ein Kartenterminal (3) anschaffen, dass mit einem Hintergrundsystem (2) des Kartenanbieters kommuniziert. Das Kartenterminal bedarf also nicht nur eines Stromanschlusses, sondern auch einer Internetverbindung.

POS Payments müssen einen sicheren Weg für den Guthabentransfer vom Konto des Kunden (6) zum Konto des Händlers (1) gewährleisten. Beim Autorisierungsprinzip muss sich der Händler ein Kartenterminal (3) anschaffen, dass mit einem Hintergrundsystem (2) des Kartenanbieters kommuniziert. Das Kartenterminal bedarf also nicht nur eines Stromanschlusses, sondern auch einer Internetverbindung.

Die Autorisierung erfolgt meist durch das einstecken (oder vorhalten) einer Karte, sowie die Eingabe einer Nummer (PIN) auf dem Terminal. Juristisch ist diese Eingabe der Nachweis, dass der Kunde die Zahlung „gewollt“, also autorisiert hat.

Falls der Kunde seine Kartendaten bereits in seinem Smartphone hinterlegt hat, kann die Transaktion auch mit dem Smartphone (4) erfolgen: die Kartendaten werden dann drahtlos (NFC) an das Kartenterminal übertragen. Sobald das Hintergrundsystem eine Freigabe für den Betrag vom Kartenkonto (5) erhalten hat, meldet es die erfolgreiche Transaktion an das Kartenterminal zurück. Der Händler kann dann die Ware aushändigen. Das Kartenterminal und auch die Verbindung zum Hintergrundsystem ist aufwändig abgesichert, um Manipulationen oder Datendiebstahl zu verhindern.

Der Vorgang ist für den Kunden bequem, aber für den Händler teuer. Er ist der einzige aller Beteiligten, der die Kosten des POS Payments trägt.

Ein weiterer Nachteil ist der Zeitverzug, den die Systeme der Kartengesellschaften verursachen. Es benötigt einige Zeit, bis das Geld auf dem SEPA Konto des Händlers verfügbar ist. Es ist also nicht verwunderlich, wenn Händler, Hoteliers und andere Geschäftsleute der konventionellen Abwicklung von POS Payments kritisch gegenüber stehen.

Das Bestätigungsprinzip für POS Payments

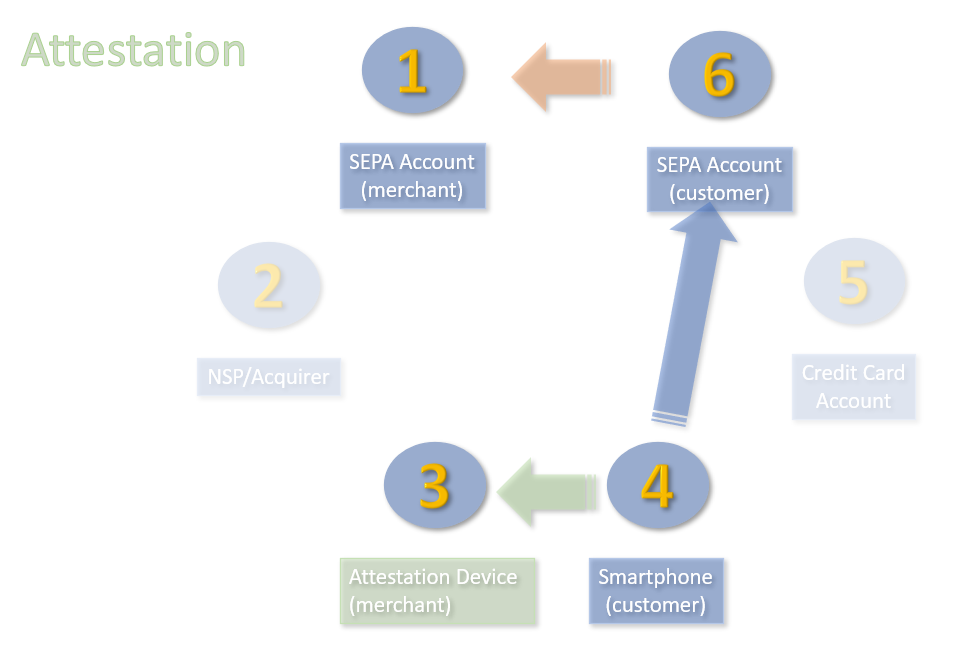

Wenn man sich gedanklich von den Abläufen des Autorisierungsprinzip trennt, ist für den Händler nicht die Autorisierung einer Zahlung wichtig, sondern die Bestätigung der Zahlung an sich. Sofern diese Bestätigung betrugssicher erfolgt, kann der Händler die Ware aushändigen.

Beim Bestätigungsprinzip geht es also nicht um die Autorisierung, sondern um die Bestätigung der erfolgreichen Zahlung. Wesentlich dabei ist, dass die Zahlung final, also nicht mehr nachträglich annullierbar ist. Das Bestätigungsprinzip nutzt das Autorisierungsverfahren, dass der Kunde kennt: das seiner Bank. Der Kunde tätigt also eine normale Überweisung über eine mobile App von seinem eigenen Smartphone aus. Er gibt dem Händler keinerlei Karten- oder Bankdaten preis.

Der Kostenvorteil beim Bestätigungsprinzip entsteht durch die Nutzung des Smartphones des Kunden für die Autorisierung und aller anderen Kommunikationsaufgaben. Weder Kartenterminals noch deren Hintergrundsysteme werden benötigt und entfallen als Kostenfaktor.

Der Händler erhält eine manipulationssichere Bestätigung, dass die Zahlung erfolgt ist. Die dafür nötige Hardware (Payment Attestation Device – PAD) kostet in der Anschaffung weniger als 40 € und bedarf keinerlei Anschlüsse, also weder eine Steckdose noch Internet. Es kommuniziert per Bluetooth (LE) mit dem Smartphone und nicht über NFC (wichtig bei Nutzung von iPhones). Das PAD verfügt über einen Krypto Chip der jegliche Manipulation verhindert.

Das System ist nach EU Recht patentiert und auch bereits bei SB-Geräten im Einsatz. Für weitere Fragen zum Bestätigungsprinzip bei POS Payments nutzen sie bitte unser Kontaktformular.

Teilen

Weitere Artikel