Ein Beitrag von

Andreas Wegmann

Veröffentlicht am

30.01.2024

Aktualisiert am

23.01.2025

Lesezeit

3 min

Update vom Januar 2025:

Die Frage dieses Blogbeitrags „Kommt der IBAN Namensabgleich per acmt Nachrichten?“ kann inzwischen mit Nein beantwortet werden. Das European Payment Council (EPC) hat sich für einen PSD2 Open Banking ähnlichen dezentralen Ansatz entschieden, in dem Banken „peer-to-peer“ über eine REST API im JSON Format IBAN Namensabgleiche austauschen. Mehr Details gibt die Verification Of Payee Scheme Inter-PSP API Specification.

Ursprüngliche Version des Artikels vom 19.02.2024:

Vor der Einführung von SEPA gab es in Deutschland den Abgleich zwischen der Kontonummer und dem Namen des Kontoinhabers, damit Zahlendreher nicht zu Irrläufern bei Überweisungen führen. Mit Einführung von SEPA wurde in die IBAN eine Prüfziffer eingebaut und so die Zahlendreher wirksam unterbunden. Einige Betrüger haben nun aber erfolgreich sog. „Authorized Payment Fraud“ oder auch „Push Payment Fraud“ Attacken ausgeführt, bei denen der Kontoinhaber veranlasst wird, eine Zahlung auszuführen. Das Empfängerkonto ist dabei aber nicht das der gewünschten Person, sondern eben das der Betrügerbande. Mit der Instant Payment Verordnung wird daher auch wieder ein „Payment Account Verification“ (PAV) verpflichtend.

Zentrale und dezentrale Lösungen

Zentrale und dezentrale Lösungen

Natürlich finden sich einige Dienstleister mit unterschiedlichen Lösungsansätzen für den Namensabgleich, da ein „Mitwirken“ am SEPA Überweisungsverkehr eine dauerhafte Ertragsquelle darstellt. Der naheliegendste Lösungsvorschlag ist eine Datenbank mit IBANs und Namen einzurichten, bei der alle Banken ihre Daten abliefern. Eine solche zentrale Datenbank birgt allerdings sehr viele Risiken und Komplexitäten, sodass die aktuelle Diskussion mehr auf eine dezentrale Lösung hindeutet.

Eine dezentrale Abwicklung bedeutet, dass jedes Institut eine Schnittstelle für Anfragen zum Namensabgleich einrichtet oder an Systeme von Dienstleistern anbindet. Aber auch bei dezentralen Lösungen sollten aus strategischen Gründen Intermediäre vermieden werden. Im Sinne der EU ist ein anbieterunabhängiges Nachrichtenformat in Kombination mit einem EU-eigenen System wünschenswert.

Das acmt Nachrichtenformat

Das acmt Nachrichtenformat

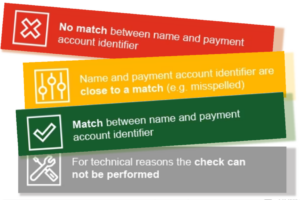

Das ACMT-Nachrichtenformat ist ein Teil der ISO20022-Nachrichtenformate und zählt zu der Klasse der Account Management Nachrichten. Es ist also kein Nachrichtenformat aus dem Zahlungsverkehr, sondern aus der Kontenverwaltung. Innerhalb dieser Nachrichtenklasse gibt es den acmt.023 `IdentificationVerificationRequest´, sowie als zugehörige Antwort den acmt.024 `IdentificationVerificationReport´, die für den Namensabgleich bei den SEPA Instant Payments herangezogen werden könnten. Die sendende Bank fragt also per acmt.023 nach, ob der Name des Kontoinhabers XYZ lautet und bekommt per acmt.024 ein „passt“, „passt nicht“, „passt fast“ oder „keine Prüfung möglich“ zurück.

In der reinen ISO Form für die acmt.023/24 Nachricht gibt es alle denkbaren Angaben zum Kontoinhaber. Insbesondere bei Firmenkonten könnten Identifikationsnummern (LEI) oder Steuernummern zum Abgleich herangezogen werden.

Wie passen pacs.008 und acmt Nachrichten zusammen?

Wie passen pacs.008 und acmt Nachrichten zusammen?

Wenn der Namensabgleich per acmt Nachrichtenformat erfolgt, verbietet sich eine Abwicklung über TIPS bzw. RT1, da Clearingsysteme nicht mit Account Management Nachrichten „verstopft“ werden sollten. Es drängt sich vielmehr eine Lösung wie bei SEPA Request to Pay auf, bei der ein vorgelagerter Dienst (SRTP nutzt pain.013 bzw. pain.014) eine nachfolgende SEPA Zahlung „klärt“. Die eigentliche Zahlung findet dann wie gewohnt statt und die Regelungen für das Clearingsystem bleiben unverändert. Der Zeitaufwand für den PAV Abgleich wäre damit auch klar von dem Zeitverlauf bei der SCT Inst Transaktion abgegrenzt.

Der separate Dienst für PAV kann auf diese Weise später auch bei den konventionellen SEPA credit transfers genutzt werden, ohne dass z.B. der SEPA-Clearer der Deutschen Bundesbank in irgendeiner Weise adaptiert werden müsste.

Falls Sie Fragen zu diesem Thema haben oder eine Lösung für den SEPA IBAN Namensabgleich suchen, können wir unsere Lösung CPG.vop anbieten und freuen uns auf Ihre Kontaktaufnahme hier.

Teilen