Ein Beitrag von

Andreas Wegmann & AI friends

Veröffentlicht am

26.01.2026

Aktualisiert am

28.01.2026

Lesezeit

3 min

Im Zahlungsverkehr blicken gerade alle Augen in Richtung KI, weil mit Veröffentlichung des AP2 Protokolls von Google im September 2025 klar ist, dass auch SEPA Zahlungen per KI-Agent möglich sein sollen. Dieser Beitrag gibt einen Überblick zu den Zusammenhängen.

Was ist AP2?

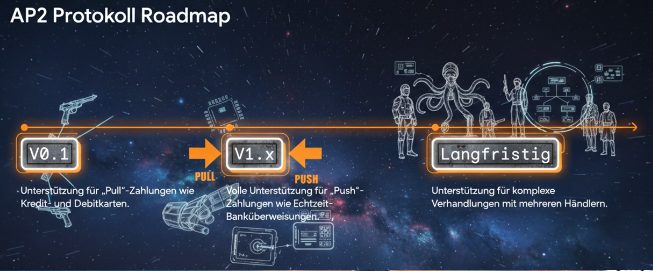

Das Agent Payments Protocol (AP2) ist ein offener Standard, der von Google entwickelt wurde, um autonomen KI-Agenten sichere und verifizierbare Zahlungen zu ermöglichen. In der ersten Phase sind Pull Payments umgesetzt, um die Anwendung im E-Commerce zusammen mit Kreditkartendaten zu ermöglichen. Der Händler erhält die Kreditkartendaten und zieht den Kaufbetrag ein.

Die Schnittstelle ist im Prinzip unabhängig von Bezahlmethoden, damit ein KI-Agent möglichst flexibel agieren kann.

Im nächsten Schritt werden auch die sog. Push Payments möglich sein. Im Falle von SEPA Zahlungen führt der KI-Agent eine Überweisung zu Gunsten des Händlers aus. Da der KI-Agent („Shopping Agent“) autonom den Kauf mit dem Händler (-Agent) aushandelt, kann die Bezahlmethode eine wichtige Rolle beim Geschäftsabschluss spielen: der Händler kann bei für ihn vorteilhaften Bezahlmethoden einen Rabatt gewähren. SEPA Zahlungen sind für Händler sehr viel günstiger als Kreditkartenzahlungen.

Push und Pull mit AP2

Die Frage, wer wem beim Bezahlen seine Daten gibt hat hohe Relevanz wegen der Betrugsgefahr.

Pull-Payments (z. B. Kreditkartenzahlungen) werden vom Empfänger ausgelöst. Der Käufer gibt seine Kartendaten an den Verkäufer und bleibt ansonsten passiv. Der Vorteil dieser Variante ist die breite Unterstützung in der ersten AP2-Version (V0.1) für E-Commerce-Szenarien. Ein Nachteil ist die Komplexität der Sicherheit, da sensible Kartendaten (PCI) über Tokenisierung geschützt werden müssen.

Push-Payments (z. B. SEPA-Überweisungen) werden vom Zahler initiiert und bieten diesem maximale Kontrolle. Der Käufer erhält die Empfängerdaten des Verkäufers und führt die Zahlung aktiv aus. Für AP2 sind sie erst in Version 1.x (z. B. Echtzeitüberweisungen) voll eingeplant. Eine Herausforderung im Agenten-Kontext ist die sichere Verifizierung der Befugnis des Agenten, Gelder ohne direkte menschliche Interaktion zu „pushen“.

Die ISO 20022 ist nicht auf die Absichten eines einkaufwilligen KI-Agenten vorbereitet (und noch viel weniger ist es die datenarme ISO 8583 der Kreditkartenwelt). Eine AP2-Transaktion definiert Absicht und Autorisierung, während SEPA die Ausführung regelt.

Aber AP2 ist darauf ausgelegt, die notwendigen Daten und Autorisierungen zu liefern, damit ein Zahlungsdienstleister daraus eine valide SEPA-Überweisung (pain.001) generieren und ausführen kann. Diese Funktionalität ist fester Bestandteil der AP2-Roadmap.

Der technische Brückenschlag ist also nicht fern. Was dann?

Noch können sich derzeit noch wenige Konsumenten vorstellen, einen KI-Agenten loszuschicken, um eigenständig einen Kauf abzuschließen. Voraussetzung wäre dazu die Überzeugung, dass die eigenen Bankdaten absolut sicher sind und der Agent auch tatsächlich das beste Geschäft abschließt.

Noch können sich derzeit noch wenige Konsumenten vorstellen, einen KI-Agenten loszuschicken, um eigenständig einen Kauf abzuschließen. Voraussetzung wäre dazu die Überzeugung, dass die eigenen Bankdaten absolut sicher sind und der Agent auch tatsächlich das beste Geschäft abschließt.

Wenn diese Voraussetzungen erfüllt sind, sollten sich die Kreditkartenunternehmen Sorgen um ihre Geschäfte machen: Der bunte Strauß an Kartengebühren für Händler machen die Produkte teurer. Eine SEPA Zahlung kostet eine Transaktionsgebühr und der Preis kann somit günstiger sein.

KI-Agenten werden SEPA lieben!

In diesem YouTube Video wird das Thema ebenfalls behandelt AP2: Das Protokoll für KI Zahlungen von Google – SEPA ready!

Wenn Sie technische Fragen zur Umsetzung haben, freuen wir uns auf Ihre Kontaktaufnahme.

Teilen