Ein Beitrag von

Andreas Wegmann & AI friends

Veröffentlicht am

28.11.2025

Aktualisiert am

28.11.2025

Lesezeit

2 min

Instant Payments haben den Zahlungsverkehr in den SEPA Ländern fundamental verändert. Für die Euro-Länder bilden SCT Inst (SEPA Instant Credit Transfer) und seit Ende 2023 auch OCT Inst (One-Leg Out Instant Credit Transfer) die zentralen Schemas für Euro-Echtzeitzahlungen. Beide ermöglichen Zahlungen in Sekundenschnelle, unterscheiden sich aber wesentlich in Reichweite, Anwendungsbereich und Abläufen.

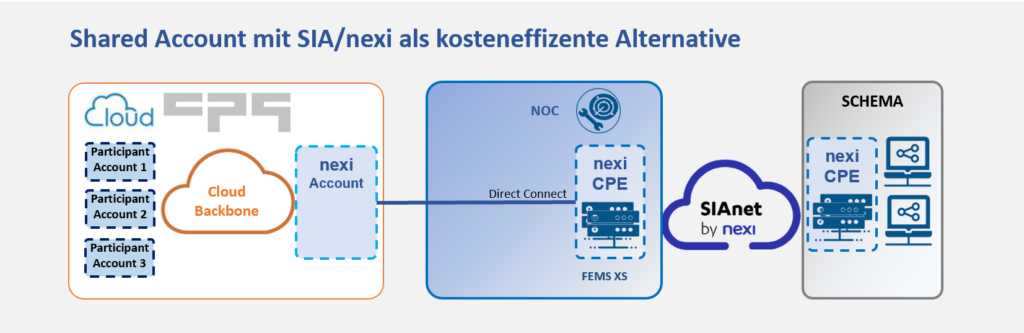

Vergleich der Systeme: Fokus und Unterschiede

SCT Inst ist das etablierte SEPA-Schema für Echtzeitüberweisungen vollständig innerhalb des SEPA-Raums in Euro. Es bietet eine durchgängige Ende-zu-Ende-Abwicklung und verlangt verpflichtend die Verifizierung des Zahlungsempfängers (VoP). Dieses Schema eignet sich insbesondere für schnelle nationale und grenzüberschreitende Zahlungen innerhalb SEPA.

SCT Inst ist das etablierte SEPA-Schema für Echtzeitüberweisungen vollständig innerhalb des SEPA-Raums in Euro. Es bietet eine durchgängige Ende-zu-Ende-Abwicklung und verlangt verpflichtend die Verifizierung des Zahlungsempfängers (VoP). Dieses Schema eignet sich insbesondere für schnelle nationale und grenzüberschreitende Zahlungen innerhalb SEPA.

OCT Inst erweitert die Reichweite auf grenzüberschreitende Zahlungen, bei denen nur das Euro-Leg innerhalb SEPA sofort verarbeitet wird. Der andere (Non-Euro) Leg kann außerhalb SEPA liegen und nutzt eigene Clearingprozesse. OCT Inst unterstützt internationale Echtzeitüberweisungen mit Währungsumrechnung, hat aber keine VoP-Verpflichtung, um die Komplexität zu reduzieren. Die maximale Transaktionssumme bei OCT Inst ist auf 100.000 EUR beschränkt.

OCT Inst erweitert die Reichweite auf grenzüberschreitende Zahlungen, bei denen nur das Euro-Leg innerhalb SEPA sofort verarbeitet wird. Der andere (Non-Euro) Leg kann außerhalb SEPA liegen und nutzt eigene Clearingprozesse. OCT Inst unterstützt internationale Echtzeitüberweisungen mit Währungsumrechnung, hat aber keine VoP-Verpflichtung, um die Komplexität zu reduzieren. Die maximale Transaktionssumme bei OCT Inst ist auf 100.000 EUR beschränkt.

Praxisbeispiel Spanien

Bereits 2024 gingen über 60 spanische Banken mit Iberpay als zentralem Dienstleister live und realisierten internationale Sofortüberweisungen mit OCT Inst – ein Jahr vor dem offiziellen EU-Rollout 2025. Spanien setzt damit Maßstäbe für die Umsetzung internationaler Instant Payments und zeigt praxisnah, wie OCT Inst Mehrwert schafft.

Teilnehmerzahl muss ausgebaut werden

Das Europäische Payment Council (EPC) hat kürzlich Dokumente veröffentlicht, die die Unterschiede zwischen den Zahlungsschemata OCT Inst (One-Leg-Out Instant Credit Transfer) und SCT Inst (SEPA Instant Credit Transfer) hervorheben, darunter eine Infografik und einen detaillierten Leitfaden. Dies dient vor allem dazu, Zahlungsdienstleistern (Banken) eine schnelle Übersicht über operationelle und prozedurale Abweichungen zu bieten.

Die Publikation adressiert auch Missbrauchsfälle, in denen PSPs SCT Inst unzulässig für internationale Transaktionen nutzen, was gegen SEPA-Vorschriften verstößt, und fördert die korrekte Adaption von OCT Inst für transparente, schnelle und regelkonforme globale Zahlungen.

Wenn Sie als Finanzinstitut Unterstützung bei der technischen Umsetzung von OCT Inst oder SCT Inst suchen, freuen wir uns über Ihre Kontaktaufnahme.

Teilen

Weitere Artikel